经济概览

上周初市场动荡,投资者消化了大量关于贸易紧张和政策不确定性的令人担忧的头条新闻。美联储最新的《褐皮书》也没有改善情绪,描述了企业中"普遍"的不安感,并指出随着企业为更高成本做准备,经济活动趋于平稳。不久之后,避险情绪就占据了主导地位——黄金价格上涨,政府债券走强,股市回吐了前一周的部分涨幅。

周中,情绪发生了转变。有消息称美国政府正在考虑降低对中国进口商品的关税,这提供了令人欢迎的喘息机会,暗示贸易战可能会缓和。特朗普总统公开支持美联储主席杰罗姆·鲍威尔进一步增加了市场的平静,缓解了在市场处于敏感时期对央行独立性的担忧。

好于预期的财报增添了另一层支持。美国和欧洲的公司普遍表现超过预期,强化了尽管外部风险依然存在,但基本面仍然稳固的观点。

到周五,投资者正在平衡谨慎乐观和挥之不去的怀疑情绪——对最坏情况可能会避免感到宽慰,但仍谨慎关注政策制定者是否会兑现承诺。市场从担心迫在眉睫的危机转向采取更为警惕、谨慎的立场。

股票、固定收益和大宗商品

随着贸易紧张局势缓和以及中央银行保持支持性基调,股票和债券市场上周进行了谨慎的反弹。

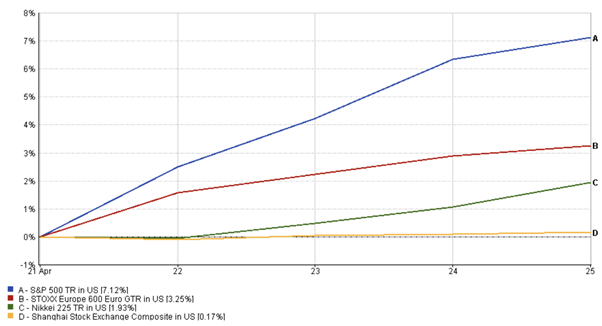

在美国,标普500指数反弹,上周提供了7.12%的涨幅,部分扭转了前一周的损失,这得益于强劲的财报和华盛顿方面更加温和的立场,提振了投资者情绪。欧洲股市也获得了增长,STOXX 600上涨3.25%,受到强劲的企业业绩和欧洲央行最近降息带来的动力支撑。亚洲表现更为复杂。日本日经225指数上涨1.93%,尽管涨幅因日元走强而受到抑制,这对出口商造成压力。

同时,中国上证综指上涨0.17%,在一周内波动,因为投资者权衡关税缓解的迹象和挥之不去的贸易不确定性。

标普500、STOXX 600、日经225、上证综指表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不是未来表现的可靠指标。数据截至2025年4月25日。

在债券方面,美国国债上涨,将10年期美债收益率下降约10个基点至4.25%左右。投资者最初在本周早些时候寻求避险资产,推动国债价格上涨和收益率下降,随后转向关注更为耐心的美联储前景。欧洲债券收益率也呈现这一趋势,随着围绕欧洲央行的鸽派预期持续而下降。

在大宗商品方面,黄金价格在安全避险需求重新增加的情况下早期大幅上涨,曾短暂交易接近3,310美元/盎司,但随着市场情绪改善而稍后回落,本周收盘时略低于高点。油价走势波动,最初因对全球需求的持续担忧而走弱,但在美国库存数据显示消费更为强劲且对贸易谈判的乐观情绪提振了更广泛的风险偏好后,后来找到了支撑。

总之,风险资产在本周末恢复,而避险资金流入——包括流入黄金和政府债券——随着投资者信心逐渐回归而减缓。

行业表现更新

在本周,随着投资者面对变化的风险情绪,行业领导地位发生了明显变化。本周初,防御性行业如必需消费品、公用事业和医疗保健表现优异,因为投资者为潜在的贸易中断做好准备。收入流稳定且对全球供应链暴露较低的公司,如美国和亚洲的超市和制药公司,吸引了稳定的资金流入,反映出在市场波动的初期阶段对安全的偏好。

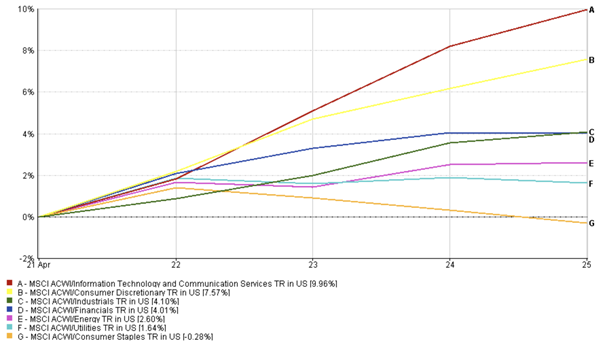

然而,情绪在周中开始转变。随着贸易恐惧缓解,企业盈利提供了令人安心的信号,投资者重新转向对增长敏感的领域。科技股领涨,该行业在本周上涨约9.96%,受益于谷歌母公司和英特尔等主要公司的强劲业绩。可选消费品名称在本周也有约7.57%的回报,得到零售盈利乐观和关税压力减轻希望的支持。工业领域也有所进步,上周增加约4.1%,尽管面临外部逆风,但企业集团在成本管理方面提供了保证。

金融业延续了其上升势头,本周上涨约4.01%,受到美国主要银行报告的稳固贷款增长数据和稳定的信贷质量趋势支撑。能源股在油价走软的情况下早期表现不佳,但随着原油市场稳定,在本周后期反弹(上周回报率为2.60%)。公用事业和必需消费品在后半周表现落后,反映出投资者重新转向对增长敏感的领域,分别为1.64%的正收益和0.28%的负收益。

总体而言,本周见证了从防御性安全到谨慎拥抱成长型行业的转变。

行业赢家和输家:每周表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不是未来表现的可靠指标。数据截至2025年4月25日。

区域市场更新

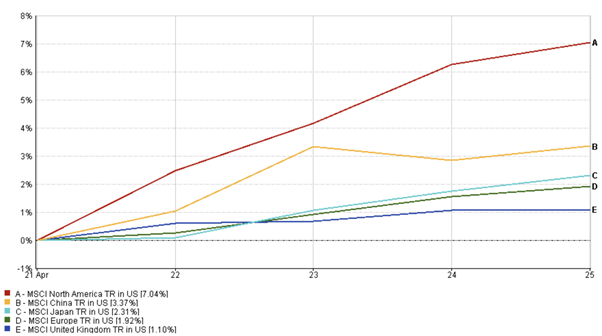

上周美国股市重新获得了适度的动力,MSCI北美指数上涨约7.04%,收复了之前回调中失去的一些阵地。强劲的企业盈利,特别是来自科技和金融部门的盈利,加上贸易紧张局势的缓解,帮助提振了市场情绪。然而,谨慎情绪仍在背后存在,因为较为疲软的经济指标提醒投资者增长风险尚未完全消失。

欧洲市场延续了其涨势,受到强劲盈利和欧洲央行降息后续影响的支撑。MSCI欧洲指数录得适度的每周涨幅(1.92%),得益于消费和工业巨头带来的积极惊喜。然而,对全球贸易的担忧仍然制约着进一步上行。

亚太市场表现喜忧参半。日本的日经225指数略有上升,尽管日元走强抑制了出口商的涨幅。MSCI中国指数(3.37%)在本周波动,最初受到科技出口限制的压力,但在关税减免的希望下后期有所恢复。

总体而言,国际股市表现优于谨慎但趋于稳定的美国市场。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不是未来表现的可靠指标。数据截至2025年4月25日。

货币市场走势

货币市场反映了一周内风险情绪的转变。

欧元/美元开始强劲,早期交易接近1.14,因为美国数据疲软和风险规避有利于欧元。然而,随着贸易紧张局势缓解的迹象和好于预期的企业盈利,乐观情绪在周中回归,帮助美元重获强势。该货币对小幅走低,到周五收于1.1345左右。

美元/日元看到日元早期走强,避险资金流动将该货币对在周二推至139.88的低点。但随着股市反弹和风险偏好改善,美元强劲回升,使美元/日元收盘接近143.67。

英镑/美元保持相对稳定,受到强劲的英国零售销售和稳定的通胀背景支持。英镑在1.3264至1.3295的窄幅区间内交易,即使在美元在本周后期重获强势时也显示出韧性。

英镑/日元追踪更广泛的风险偏好变化。在最初的下跌之后,随着乐观情绪回归市场,该货币对稳步上涨,收于191.28,这是由英镑强势和日元需求减弱共同推动的。

总体而言,货币从早期的风险规避定位转向了周末更偏向风险的环境。

市场展望和未来一周

随着市场进入5月,谨慎乐观情绪仍然存在,但受到对增长和政策方向持续担忧的影响。

下周的焦点将落在美国第一季度GDP增长的预先估计上。共识预测指向约1.5%的温和扩张,但任何明显的下行惊喜都可能迅速重燃对经济放缓的担忧。相反,更强劲的数据将增强市场对经济基本韧性的信心,并为股市提供新的支持。

注意力还将转向5月7日的美联储政策会议。预计不会有利率变化,但投资者将密切关注美联储在通胀、增长风险或与贸易相关的不确定性方面的语言是否有任何转变。即使是语调的微小变化也可能波及债券和货币市场。

与此同时,财报季继续全面展开,预计近60%的标普500指数公司将发布报告。来自科技和消费领域主要公司的业绩将是维持当前复苏势头的关键。

地缘政治发展仍是一个变数。市场密切关注美中关税谈判是否会产生正式的缓和措施或再次陷入停滞。欧洲的通胀数据和英国央行的下一步行动也将成为焦点。

目前,市场似乎已经稳定,但未来一周将测试乐观情绪是否能转变为持续的信心或在新的压力下动摇。

请继续关注EC Markets,我们将继续分析重要的市场变动。