经济概览

市场以不确定性开始了这一周,因为投资者由于持续的贸易争端和疲软的经济指标而保持谨慎态度。全球贸易流和商业信心受到4月份美国严重提高关税的影响,导致投资者在本周早些时候购买黄金和政府债券等避险资产。

本周中期,市场情绪开始变得略微乐观。投资者从白宫报告中得到安慰,这些报告暗示可能会取消对汽车进口的关税 - 这是贸易紧张局势可能不会进一步恶化的信号。此外,中国商务部表示有兴趣重新启动贸易谈判,这有助于缓解一些外交紧张局势。除此之外,美国和欧洲主要公司强于预期的财报也让投资者确信基本的商业环境仍然稳固。

在本周最后一段时间,市场从防御性转向谨慎建设性。由于改善的基调,风险偏好显示出复苏迹象,尽管缺乏正式贸易协议仍存在持续的不确定性。投资者收到关于可能避免最坏情况的积极消息,但他们继续怀疑美中贸易谈判是否会取得有意义的进展。市场情绪以谨慎希望的混合体进入5月。

股票、固定收益和商品

由于贸易紧张局势减弱和积极的科技板块收益,股票市场经历了连续第二周的增长。标普500指数通过增加其价值来维持其上升趋势,而道琼斯工业平均指数和纳斯达克指数也显示出积极的走势。市场从微软和Meta的强劲收益中获得了积极信号,但当苹果和亚马逊在本周后半段分享了他们不那么乐观的展望时,投资者变得谨慎。由于积极的企业收益报告和对美中关税协议的期望,STOXX 600与欧洲主要大陆指数达到了数周来的最高点。日本的日经225指数因日元贬值和汽车板块表现积极而强劲上涨,而中国的上证综指则保持稳定,因为尽管贸易乐观情绪重燃,但投资者对国内刺激政策公告仍保持谨慎。

债券市场反映了风险敞口水平的变化。本周初期,美国国债升值,推动10年期收益率下降至两周内的最低点,因为投资者将资金转移至更安全的资产。在本周后半段,10年期收益率反弹,因为投资者在美联储会议前回归风险头寸。10年期收益率在本周初保持其位置。欧洲国债收益率在周五上涨前达到数月来的最低点,因为投资者预期英国央行降息和欧洲央行更加鸽派的货币政策。

商品市场产生了相互矛盾的市场信号。本周早些时候,金价从超过3,300美元/盎司的历史高点回落,因为市场波动性降低,之后由于持续的宏观经济不确定性,黄金重新获得价值。油价经历了显著的波动,因为需求疲软和供应充足推低了价格,但随后当美国库存下降和贸易情绪改善提高了需求预期时,市场反弹。

板块表现更新

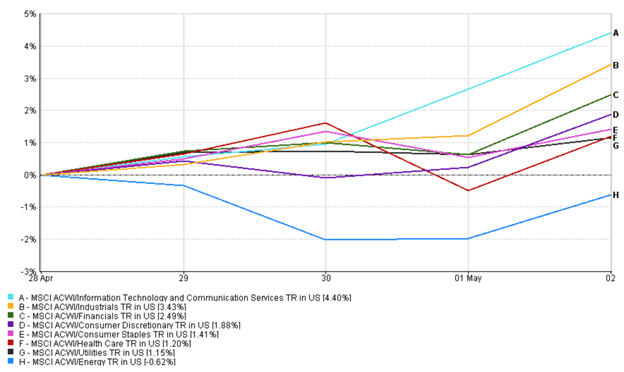

当投资者在上周从谨慎转向乐观时,他们经历了重大的领导力变化。早期市场趋势倾向于规避风险,导致公用事业(1.15%)和必需消费品(1.41%)略有增长,因为这些板块保持稳定的收益,并且对全球贸易的敞口最小。医疗保健板块(1.21%)经历了喜忧参半的结果(如下方图表线所示),因为其避险吸引力最初提振了该板块,后来由于礼来公司令人失望的肥胖药物更新和市场竞争加剧,其股价显著下跌。

本周中期的市场情绪转变导致投资者将资金转向周期性和增长板块。科技板块上周取得4.4%的正回报,成为市场领导者,因为微软、Meta和Alphabet提供了强劲的收益,使投资者对他们的AI和云计算支出更有信心。零售板块的积极结果以及关税减免预期提振了非必需消费品(1.88%)股票,但苹果和亚马逊通过保守的指引限制了市场乐观情绪。

板块赢家和输家:每周表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不是未来表现的可靠指标。数据截至2025年5月2日。

对工业和汽车的初始市场反应涉及波动性,因为通用汽车由于关税担忧而暂停回购,而欧洲汽车制造商发布了盈利警告。本周后期,随着贸易紧张局势缓解,市场经历了积极的转变(回报率3.43%)。金融机构(2.49%)经历了持续增长,因为欧洲银行机构汇丰银行和德意志银行产生了积极的收益报告。

本周末,科技和非必需消费品板块领涨,而防御性板块保持稳定,表明投资者信心以谨慎的步伐增长。

区域市场更新

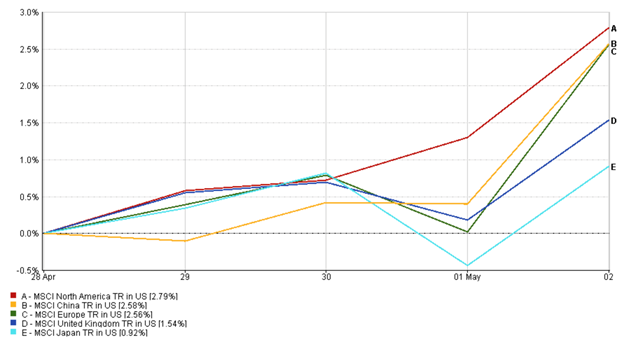

MSCI北美指数上涨2.79%,成为本周表现最好的地区。Alphabet、Meta和微软的强劲科技收益推动了美国股票的增长,纳斯达克指数延续了自2019年以来的最长连胜纪录。尽管苹果和亚马逊提供了更为谨慎的展望,但它们坚实的业绩有助于维持投资者的信心。总体而言,美国市场保持弹性,受到积极的企业收益和缓和的贸易紧张局势的支持。

MSCI中国指数攀升2.58%,反映出在本周开始缓慢后情绪有所反弹。对恢复美中贸易谈判的重新希望,加上北京政策支持的信号,鼓励了对中国股票的资金流入。然而,由于国内经济数据较弱和缺乏重大刺激政策公告,谨慎情绪依然存在。

MSCI欧洲指数上涨2.56%,因为投资者欢迎主要银行和工业公司的强劲收益。对美国和欧盟之间关税休战的期望帮助汽车股反弹,而德意志银行和汇丰银行提供了坚实的业绩,推动金融股上涨。该地区股票增长也反映了对中央银行持续支持的预期。

MSCI英国指数回报1.54%,得到积极的零售销售和收益报告的支持。然而,英镑的强势和更加坚定的降息预期在本周末限制了收益,特别是对富时100指数上的跨国公司股票。

日本落后于其他地区,MSCI日本指数仅上涨0.92%。日元走弱和强劲的企业收益在本周中期提振了日经225指数,特别是在汽车和机械领域,但对国内需求和全球增长前景的谨慎限制了上行空间。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过去的表现不是未来表现的可靠指标。数据截至2025年5月2日。

货币市场走势

本周货币市场呈现混合走势,受到央行预期转变和地缘政治情绪的驱动。

欧元/美元一周开始于1.1422,但随着美元在国债收益率上升和美国风险偏好改善的背景下重获强势,走势下行。该货币对在一周内稳步下跌,5月2日收于1.1296 - 周跌幅为-1.1%,最大单日跌幅出现在4月30日。

美元/日元最初在4月28日跌至142.01,因为地缘政治担忧支持了日元需求。然而,在日本央行在本周中期重申其超宽松立场后,日元明显走弱。美元/日元在5月2日飙升至145.44的高点,周末收于144.95,上涨+2.1%,因为政策分歧加大。

英镑/美元在区间内波动但呈现逐步下降趋势,4月28日开盘于1.3441,5月2日收于1.3272。英镑本周下跌-1.3%,受到对英国央行降息预期增强的压力。

英镑/日元追踪更广泛的外汇波动。本周初在190.88附近平稳交易后,该货币对在本周中期反弹,5月1日达到193.17的峰值,随后在周五略微回落至192.40。本周上涨+0.8%,反映了英镑的稳定和日元的疲软。

总的来说,外汇市场从避险流动向政策驱动的波动性轻微转变,特别是在日元交叉汇率中,因为交易者对央行语调和收益率变动作出反应。

市场展望和下周预期

在一个由缓解驱动的周后,投资者的注意力现在转向5月初的关键日历,这可能会验证 - 或挑战 - 市场的乐观情绪。美联储将于5月7日星期三开会,预期不会改变利率。然而,鲍威尔的语调将是关键。任何暗示美联储准备在贸易相关疲软加深的情况下降息的迹象都可能提振股票和债券。另一方面,出乎意料的强硬语调可能会削弱信心。次日,英国央行将降息25个基点。不过,贝利的指引将驱动英国资产价格,因为投资者权衡通胀担忧与增长支持。

贸易紧张局势仍是不确定因素。美中90天关税休战已过半,7月8日到期日迫在眉睫。随着关键问题未解决,市场可能对任何高层会议的头条新闻变得敏感。中国4月份的贸易报告将在周五提供关税影响的新证据,特别是对美国出口的影响。

财报季继续进行,AMD、迪士尼、优步和Palantir的报告将提供关于科技、AI和消费者行为的见解。VIX已跌破25,但波动性可能再次出现。简而言之,根据政策制定者的反应,即将到来的一周可能会加强反弹 - 或重新点燃谨慎态度。谨慎乐观仍然是明智的立场。