Tổng quan Kinh tế

Thị trường bắt đầu tuần với sự không chắc chắn vì các nhà đầu tư duy trì thái độ thận trọng do các tranh chấp thương mại đang diễn ra và các chỉ số kinh tế yếu kém. Dòng chảy thương mại toàn cầu và niềm tin kinh doanh đã chịu ảnh hưởng từ việc tăng thuế quan nghiêm trọng của Hoa Kỳ vào tháng 4, điều này dẫn đến việc các nhà đầu tư mua tài sản an toàn bao gồm vàng và trái phiếu chính phủ trong đầu tuần.

Giữa tuần, tâm lý thị trường bắt đầu chuyển sang lạc quan hơn một chút. Các nhà đầu tư cảm thấy an tâm với các báo cáo từ Nhà Trắng cho thấy thuế quan đối với nhập khẩu ô tô có thể được giảm bớt – một dấu hiệu cho thấy căng thẳng thương mại có thể không leo thang thêm. Thêm vào đó, Bộ Thương mại Trung Quốc bày tỏ sự quan tâm đến việc khởi động lại các cuộc đàm phán thương mại, điều này đã giúp làm dịu bớt một số căng thẳng ngoại giao. Bên cạnh đó, một loạt kết quả kinh doanh tốt hơn dự kiến từ các công ty lớn của Hoa Kỳ và châu Âu đã trấn an các nhà đầu tư rằng môi trường kinh doanh cơ bản vẫn vững chắc.

Thị trường chuyển từ phòng thủ sang thận trọng xây dựng trong giai đoạn cuối tuần. Khẩu vị rủi ro cho thấy dấu hiệu phục hồi nhờ vào tâm lý cải thiện mặc dù vẫn còn sự không chắc chắn về việc thiếu một thỏa thuận thương mại chính thức. Các nhà đầu tư nhận được tin tức tích cực về việc các kịch bản xấu nhất có thể được tránh khỏi nhưng họ tiếp tục nghi ngờ rằng các cuộc đàm phán thương mại Mỹ-Trung sẽ tạo ra tiến triển đáng kể. Tâm lý thị trường bước vào tháng 5 với sự pha trộn giữa hy vọng thận trọng.

Cổ phiếu, Trái phiếu, và Hàng hóa

Thị trường cổ phiếu đã trải qua tuần tăng trưởng thứ hai liên tiếp nhờ vào căng thẳng thương mại giảm bớt và kết quả kinh doanh tích cực từ khu vực công nghệ. S&P duy trì xu hướng đi lên bằng cách tăng giá trị từ tuần trước trong khi Dow Jones cùng với Nasdaq cho thấy chuyển động tích cực. Thị trường nhận được tín hiệu tích cực từ kết quả kinh doanh mạnh mẽ của Microsoft và Meta nhưng các nhà đầu tư trở nên thận trọng khi Apple và Amazon chia sẻ triển vọng kém lạc quan hơn trong nửa sau của tuần. STOXX 600 cùng với các chỉ số chính của lục địa châu Âu đạt mức cao nhất trong nhiều tuần nhờ vào báo cáo thu nhập doanh nghiệp tích cực và kỳ vọng về thỏa thuận thuế quan Mỹ-Trung. Nikkei 225 tại Nhật Bản tăng mạnh nhờ vào sự mất giá của đồng yên và hiệu suất tích cực của ngành ô tô, tuy nhiên Chỉ số Tổng hợp Thượng Hải ở Trung Quốc duy trì sự ổn định vì các nhà đầu tư vẫn thận trọng về các thông báo kích thích trong nước mặc dù có sự lạc quan thương mại được làm mới.

Thị trường trái phiếu phản ánh mức độ tiếp xúc rủi ro thay đổi. Phần đầu của tuần mang lại sự đánh giá cao đối với trái phiếu Kho bạc Hoa Kỳ, điều này đẩy lợi suất 10 năm xuống mức thấp nhất trong hai tuần vì các nhà đầu tư chuyển quỹ của họ sang tài sản an toàn hơn. Lợi suất 10 năm đã quay trở lại vào phần sau của tuần vì các nhà đầu tư quay lại các vị thế chấp nhận rủi ro trước cuộc họp của Fed. Lợi suất 10 năm duy trì vị trí của nó vào đầu tuần. Lợi suất trái phiếu châu Âu đạt mức thấp nhất trong nhiều tháng trước khi tăng vào thứ Sáu vì các nhà đầu tư dự đoán cắt giảm lãi suất của BoE và các chính sách tiền tệ nới lỏng bổ sung của ECB.

Thị trường hàng hóa tạo ra các tín hiệu thị trường mâu thuẫn. Giá vàng rút lui khỏi đỉnh lịch sử trên 3.300 USD/oz trong phần đầu tuần vì biến động thị trường giảm trước khi kim loại này lấy lại giá trị do những bất ổn kinh tế vĩ mô đang diễn ra. Giá dầu đã trải qua biến động đáng kể vì nhu cầu yếu và nguồn cung dồi dào đẩy giá xuống trước khi thị trường phục hồi khi việc giảm tồn kho của Mỹ và tâm lý thương mại cải thiện làm tăng kỳ vọng về nhu cầu.

Cập nhật Hiệu suất ngành

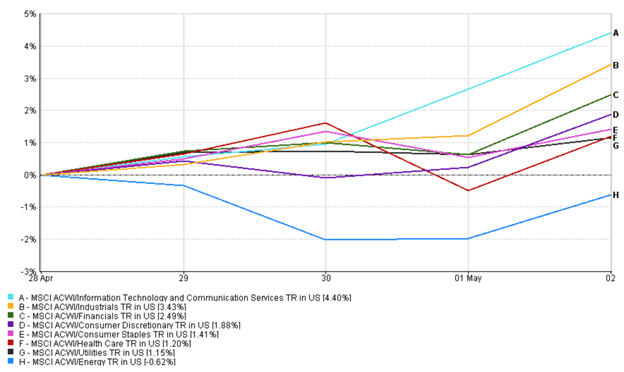

Các nhà đầu tư đã trải qua một sự thay đổi lãnh đạo lớn khi họ chuyển từ thận trọng sang lạc quan trong tuần trước. Xu hướng thị trường ban đầu hướng tới việc tránh rủi ro đã khiến các tiện ích (1,15%) và hàng tiêu dùng thiết yếu (1,41%) tăng nhẹ vì các lĩnh vực này duy trì thu nhập ổn định và có tiếp xúc tối thiểu với thương mại toàn cầu. Ngành chăm sóc sức khỏe (1,21%) có kết quả hỗn hợp (như trên biểu đồ dưới đây) vì sức hấp dẫn như một nơi trú ẩn an toàn đầu tiên nâng cao lĩnh vực này trước khi giá cổ phiếu của Eli Lilly giảm đáng kể do cập nhật thuốc béo phì đáng thất vọng và sự cạnh tranh thị trường gia tăng.

Sự thay đổi tâm lý thị trường vào giữa tuần đã dẫn các nhà đầu tư hướng quỹ của họ vào các lĩnh vực chu kỳ và tăng trưởng. Công nghệ, với lợi nhuận dương 4,4% tuần trước, nổi lên như người dẫn đầu thị trường vì Microsoft, Meta và Alphabet đạt kết quả kinh doanh mạnh mẽ, điều này làm cho các nhà đầu tư cảm thấy tự tin hơn về chi tiêu AI và đám mây của họ. Kết quả tích cực của ngành bán lẻ cùng với kỳ vọng giảm thuế quan đã thúc đẩy cổ phiếu tiêu dùng không thiết yếu (1,88%) nhưng Apple và Amazon đã hạn chế sự lạc quan của thị trường thông qua hướng dẫn bảo thủ của họ.

Ngành thắng và thua: Hiệu suất hàng tuần

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 2 tháng 5 năm 2025.

Phản ứng ban đầu của thị trường đối với các ngành công nghiệp và ô tô liên quan đến sự biến động vì General Motors đã dừng mua lại cổ phiếu do lo ngại về thuế quan và các nhà sản xuất ô tô châu Âu đưa ra cảnh báo về lợi nhuận. Thị trường đã trải qua một sự chuyển biến tích cực (lợi nhuận 3,43%) khi căng thẳng thương mại giảm bớt vào phần cuối tuần. Các tổ chức tài chính (2,49%) đã trải qua sự tăng trưởng liên tục vì các tổ chức ngân hàng châu Âu HSBC và Deutsche Bank đã đưa ra báo cáo thu nhập tích cực.

Thị trường kết thúc tuần với các lĩnh vực công nghệ và tiêu dùng không thiết yếu dẫn đầu tăng trưởng trong khi các lĩnh vực phòng thủ duy trì sự ổn định, điều này cho thấy niềm tin của nhà đầu tư đang tăng lên ở tốc độ thận trọng.

Cập nhật Thị trường Khu vực

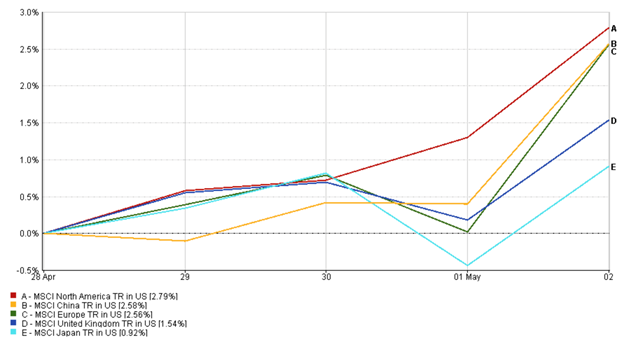

Chỉ số MSCI Bắc Mỹ tăng 2,79%, khiến nó trở thành khu vực có hiệu suất tốt nhất trong tuần. Kết quả kinh doanh công nghệ mạnh mẽ từ Alphabet, Meta và Microsoft đã thúc đẩy tăng trưởng cổ phiếu Mỹ, với Nasdaq mở rộng chuỗi thắng lợi dài nhất kể từ năm 2019. Mặc dù Apple và Amazon đưa ra triển vọng thận trọng hơn, kết quả vững chắc của họ đã giúp duy trì niềm tin của nhà đầu tư. Nhìn chung, thị trường Mỹ vẫn kiên cường, được hỗ trợ bởi kết quả kinh doanh doanh nghiệp lạc quan và giảm căng thẳng thương mại.

Chỉ số MSCI Trung Quốc tăng 2,58%, phản ánh sự phục hồi trong tâm lý sau khi khởi đầu tuần chậm chạp. Hy vọng mới về việc nối lại các cuộc đàm phán thương mại Mỹ-Trung, kết hợp với tín hiệu hỗ trợ chính sách từ Bắc Kinh, đã khuyến khích dòng vốn vào cổ phiếu Trung Quốc. Tuy nhiên, sự thận trọng vẫn còn do dữ liệu kinh tế trong nước yếu hơn và thiếu các thông báo kích thích lớn.

Chỉ số MSCI châu Âu tăng 2,56%, khi các nhà đầu tư hoan nghênh kết quả mạnh mẽ từ các ngân hàng lớn và các công ty công nghiệp. Hy vọng về lệnh ngừng thuế quan giữa Hoa Kỳ và EU đã giúp cổ phiếu ô tô phục hồi, trong khi Deutsche Bank và HSBC đưa ra kết quả vững chắc, thúc đẩy tài chính cao hơn. Sự tăng trưởng của cổ phiếu trong khu vực cũng phản ánh kỳ vọng về sự hỗ trợ liên tục từ ngân hàng trung ương.

Chỉ số MSCI Vương quốc Anh mang lại lợi nhuận 1,54%, được hỗ trợ bởi doanh số bán lẻ lạc quan và báo cáo thu nhập. Tuy nhiên, sức mạnh của đồng bảng Anh và sự gia tăng kỳ vọng cắt giảm lãi suất đã hạn chế tăng trưởng vào cuối tuần, đặc biệt là đối với các cổ phiếu đa quốc gia trên FTSE 100.

Nhật Bản kém hơn so với các khu vực khác, với Chỉ số MSCI Nhật Bản chỉ tăng 0,92%. Đồng yên yếu hơn và kết quả kinh doanh doanh nghiệp mạnh mẽ đã nâng Nikkei 225 vào giữa tuần, đặc biệt là trong lĩnh vực ô tô và máy móc, nhưng sự thận trọng xung quanh nhu cầu trong nước và triển vọng tăng trưởng toàn cầu đã hạn chế đà tăng.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 2 tháng 5 năm 2025.

Biến động Thị trường Tiền tệ

Thị trường tiền tệ có sự biến động hỗn hợp trong tuần, được thúc đẩy bởi kỳ vọng thay đổi của ngân hàng trung ương và tâm lý địa chính trị.

EUR/USD bắt đầu tuần ở mức 1,1422 nhưng xu hướng giảm khi đồng đô la lấy lại sức mạnh trong bối cảnh lợi suất Kho bạc tăng và sự cải thiện khẩu vị rủi ro của Hoa Kỳ. Cặp tiền tệ này giảm đều đặn trong suốt tuần, kết thúc ở mức 1,1296 vào ngày 2 tháng 5 - giảm hàng tuần -1,1%, với mức giảm một ngày lớn nhất được ghi nhận vào ngày 30 tháng 4.

USD/JPY ban đầu giảm xuống 142,01 vào ngày 28 tháng 4 khi mối lo ngại địa chính trị hỗ trợ nhu cầu yên. Tuy nhiên, sau khi Ngân hàng Nhật Bản xác nhận lại lập trường siêu nới lỏng vào giữa tuần, đồng yên đã yếu đi đáng kể. USD/JPY tăng vọt lên mức cao 145,44 vào ngày 2 tháng 5, đóng cửa tuần ở mức 144,95, tăng +2,1%, khi sự phân kỳ chính sách mở rộng.

GBP/USD giao dịch trong biên độ nhưng cho thấy xu hướng giảm dần, mở cửa ở mức 1,3441 vào ngày 28 tháng 4 và đóng cửa ở mức 1,3272 vào ngày 2 tháng 5. Đồng bảng Anh giảm -1,3% trong tuần, chịu áp lực từ kỳ vọng ngày càng tăng về việc cắt giảm lãi suất của Ngân hàng Anh.

GBP/JPY theo dõi biến động FX rộng hơn. Sau khi giao dịch đi ngang vào đầu tuần gần mức 190,88, cặp tiền tệ này tăng giữa tuần để đạt đỉnh ở mức 193,17 vào ngày 1 tháng 5, trước khi giảm nhẹ xuống 192,40 vào thứ Sáu. Nó ghi nhận mức tăng +0,8% trong tuần, phản ánh cả sự ổn định của đồng bảng và sự yếu kém của đồng yên.

Nhìn chung, thị trường FX đã chứng kiến một sự chuyển dịch nhẹ từ dòng chảy trú ẩn an toàn sang biến động theo chính sách, đặc biệt là trong các cặp chéo yên, khi các nhà giao dịch phản ứng với giọng điệu ngân hàng trung ương và biến động lợi suất.

Triển vọng Thị trường và Tuần tới

Sau một tuần thúc đẩy bởi sự nhẹ nhõm, sự chú ý của các nhà đầu tư giờ đây chuyển sang một lịch trình đầu tháng 5 then chốt có thể xác nhận - hoặc thách thức - sự lạc quan của thị trường. Fed họp vào thứ Tư, ngày 7 tháng 5, với kỳ vọng không có thay đổi lãi suất. Tuy nhiên, giọng điệu của Powell sẽ là yếu tố quan trọng. Bất kỳ gợi ý nào cho thấy Fed đã sẵn sàng cắt giảm lãi suất nếu sự suy yếu liên quan đến thương mại sâu sắc hơn có thể thúc đẩy cổ phiếu và trái phiếu. Mặt khác, một giọng điệu bất ngờ diều hâu có thể làm suy yếu niềm tin. Ngày hôm sau, BOE dự kiến sẽ cắt giảm lãi suất 25 điểm cơ bản. Tuy nhiên, hướng dẫn của Bailey sẽ thúc đẩy giá tài sản của Vương quốc Anh, khi các nhà đầu tư cân nhắc giữa lo ngại lạm phát và hỗ trợ tăng trưởng.

Căng thẳng thương mại vẫn là một yếu tố không chắc chắn. Lệnh ngừng thuế quan 90 ngày giữa Mỹ-Trung đã qua được một nửa, và thời hạn hết hạn ngày 8 tháng 7 đang đến gần. Với các vấn đề chính chưa được giải quyết, thị trường có thể trở nên nhạy cảm với các tin tức từ bất kỳ cuộc họp cấp cao nào. Báo cáo thương mại tháng 4 của Trung Quốc vào thứ Sáu sẽ cung cấp bằng chứng mới về tác động của thuế quan, đặc biệt là đối với xuất khẩu sang Hoa Kỳ.

Mùa báo cáo thu nhập tiếp tục với các báo cáo từ AMD, Disney, Uber và Palantir, cung cấp cái nhìn sâu sắc về công nghệ, AI và hành vi của người tiêu dùng. VIX đã giảm xuống dưới 25, nhưng biến động có thể xuất hiện trở lại. Nói tóm lại, tuần tới có thể củng cố sự phục hồi - hoặc làm sống lại sự thận trọng - tùy thuộc vào cách các nhà hoạch định chính sách phản ứng. Sự lạc quan thận trọng vẫn là lập trường khôn ngoan.