ภาพรวมเศรษฐกิจ

ตลาดผันผวนในช่วงต้นสัปดาห์ที่แล้ว โดยนักลงทุนกำลังย่อยข่าวที่น่ากังวลจำนวนมากเกี่ยวกับความตึงเครียดทางการค้าและความไม่แน่นอนของนโยบาย รายงาน Beige Book ล่าสุดของเฟดไม่ได้ช่วยให้บรรยากาศดีขึ้น โดยอธิบายถึงความกังวลที่ "แพร่กระจาย" ในหมู่ธุรกิจและชี้ให้เห็นถึงกิจกรรมทางเศรษฐกิจที่ทรงตัว ในขณะที่บริษัทต่างๆ เตรียมพร้อมรับมือกับต้นทุนที่สูงขึ้น ไม่นานก่อนที่ความรู้สึกไม่ชอบความเสี่ยงจะเข้ามาครอบงำ - ราคาทองคำเพิ่มขึ้น พันธบัตรรัฐบาลแข็งแกร่งขึ้น และตราสารทุนคืนผลกำไรบางส่วนจากสัปดาห์ก่อนหน้า

กลางสัปดาห์ โทนเปลี่ยนไป ข่าวที่ว่าฝ่ายบริหารของสหรัฐฯ กำลังพิจารณาลดภาษีสินค้านำเข้าจากจีนทำให้เกิดความโล่งใจ บ่งชี้ถึงความเป็นไปได้ว่าสงครามการค้าอาจลดระดับลง การสนับสนุนประธานเฟด เจอโรม พาวเวล ของประธานาธิบดี ทรัมป์ในที่สาธารณะเพิ่มความสงบเงียบมากขึ้น บรรเทาความกังวลเกี่ยวกับความเป็นอิสระของธนาคารกลางในช่วงเวลาอันอ่อนไหวสำหรับตลาด

รายงานผลประกอบการที่แข็งแกร่งกว่าที่คาดเพิ่มการสนับสนุนอีกระดับ บริษัทในสหรัฐฯ และยุโรปมีผลงานเหนือกว่าที่คาดการณ์ไว้โดยรวม ซึ่งเสริมมุมมองว่าพื้นฐานยังคงแข็งแกร่งแม้จะมีความเสี่ยงจากภายนอกคงอยู่ก็ตาม

ภายในวันศุกร์ นักลงทุนกำลังชั่งน้ำหนักระหว่างความเชื่อมั่นอย่างระมัดระวังกับความสงสัยที่คงอยู่ – โล่งใจว่าสถานการณ์เลวร้ายที่สุดอาจถูกหลีกเลี่ยงได้ แต่ยังระมัดระวังเกี่ยวกับว่าผู้กำหนดนโยบายจะดำเนินการตามหรือไม่ ตลาดเปลี่ยนจากการกลัวภาวะวิกฤตที่ใกล้เข้ามาไปสู่การตกอยู่ในท่าทีที่เฝ้าดูและวัดผลมากขึ้น

ตราสารทุน ตราสารหนี้ และสินค้าโภคภัณฑ์

ตลาดหุ้นและพันธบัตรมีการฟื้นตัวอย่างระมัดระวังในสัปดาห์ที่แล้ว เมื่อความตึงเครียดทางการค้าลดลงและธนาคารกลางยังคงรักษาโทนสนับสนุน

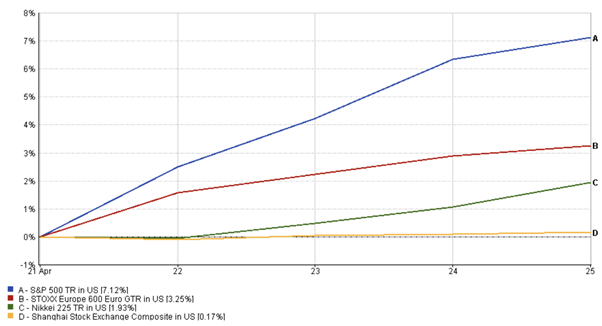

ในสหรัฐฯ ดัชนี S&P 500 ฟื้นตัวและให้ผลตอบแทน 7.12% ในสัปดาห์ที่แล้ว ซึ่งเป็นการกลับการขาดทุนบางส่วนจากสัปดาห์ก่อนหน้า โดยได้รับความช่วยเหลือจากผลประกอบการที่แข็งแกร่งและท่าทีที่อ่อนลงจากวอชิงตันซึ่งช่วยยกระดับความรู้สึกของนักลงทุน หุ้นยุโรปก็เพิ่มขึ้นเช่นกัน โดยดัชนี STOXX 600 เพิ่มขึ้น 3.25% ได้รับการสนับสนุนจากผลประกอบการของบริษัทที่แข็งแกร่งและแรงส่งจากการลดอัตราดอกเบี้ยล่าสุดของ ECB ผลการดำเนินงานทั่วเอเชียมีความหลากหลายมากกว่า ดัชนีนิกเกอิ 225 ของญี่ปุ่นเพิ่มขึ้น 1.93% แม้ว่าผลกำไรจะถูกลดทอนด้วยค่าเงินเยนที่แข็งค่าขึ้นซึ่งสร้างแรงกดดันต่อผู้ส่งออก

ในขณะเดียวกัน ดัชนี Shanghai Composite ของจีนเพิ่มขึ้น 0.17% ขึ้นลงตลอดทั้งสัปดาห์ในขณะที่นักลงทุนชั่งน้ำหนักสัญญาณของการบรรเทาภาษีกับความไม่แน่นอนทางการค้าที่ยังคงอยู่

ผลการดำเนินงานของ S&P 500, STOXX 600, Nikkei 225, Shanghai

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 เมษายน 2025

ในด้านพันธบัตร ตราสารหนี้ทรีเชอรี่ปรับตัวขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีลดลงประมาณ 10 จุดเบสิส มาอยู่ที่ประมาณ 4.25% นักลงทุนแสวงหาที่หลบภัยในสินทรัพย์ปลอดภัยในช่วงต้นสัปดาห์ ทำให้ราคาพันธบัตรรัฐบาลสูงขึ้นและอัตราผลตอบแทนต่ำลง ก่อนจะเปลี่ยนความสนใจไปที่มุมมองของเฟดที่มีความอดทนมากขึ้น อัตราผลตอบแทนพันธบัตรยุโรปสะท้อนแนวโน้มนี้ ลดลงในขณะที่ความคาดหวังแบบผ่อนคลายเกี่ยวกับ ECB ยังคงอยู่

ในสินค้าโภคภัณฑ์ ราคาทองคำพุ่งสูงขึ้นในช่วงต้นจากความต้องการสินทรัพย์ปลอดภัยที่เพิ่มขึ้น โดยซื้อขายใกล้ระดับ 3,310 ดอลลาร์ต่อออนซ์ในช่วงสั้นๆ แต่ลดลงในภายหลังเมื่อความรู้สึกของตลาดดีขึ้น จบสัปดาห์เล็กน้อยต่ำกว่าระดับสูงสุด ราคาน้ำมันมีเส้นทางที่ผันผวน อ่อนตัวลงก่อนท่ามกลางความกังวลที่คงอยู่เกี่ยวกับอุปสงค์ทั่วโลก แต่พบแรงสนับสนุนในภายหลังหลังจากข้อมูลสินค้าคงคลังของสหรัฐฯ แสดงให้เห็นถึงการบริโภคที่แข็งแกร่งขึ้นและความเชื่อมั่นเกี่ยวกับการเจรจาการค้าเพิ่มความอยากรับความเสี่ยงในวงกว้าง

โดยสรุป สินทรัพย์เสี่ยงฟื้นตัวในช่วงท้ายสัปดาห์ ในขณะที่การไหลเข้าสู่สินทรัพย์ปลอดภัย - รวมถึงทองคำและพันธบัตรรัฐบาล - ลดลงเมื่อความเชื่อมั่นของนักลงทุนค่อย ๆ กลับมา

อัพเดทผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ความเป็นผู้นำของกลุ่มอุตสาหกรรมเปลี่ยนแปลงอย่างมากในระหว่างสัปดาห์เมื่อนักลงทุนบริหารความรู้สึกเกี่ยวกับความเสี่ยงที่เปลี่ยนแปลง ในช่วงต้นสัปดาห์ กลุ่มป้องกันเช่น สินค้าอุปโภคบริโภคหลัก สาธารณูปโภค และการดูแลสุขภาพมีผลงานเหนือกว่า เนื่องจากนักลงทุนเตรียมพร้อมสำหรับการหยุดชะงักทางการค้าที่อาจเกิดขึ้น บริษัทที่มีกระแสรายได้ที่มั่นคงและมีการเปิดรับห่วงโซ่อุปทานโลกน้อยกว่า เช่น ซุปเปอร์มาร์เก็ตและบริษัทยาทั่วสหรัฐฯ และเอเชีย ดึงดูดเงินทุนที่ไหลเข้าอย่างคงที่ สะท้อนถึงความชื่นชอบในความปลอดภัยในช่วงความผันผวนของตลาดในช่วงแรก

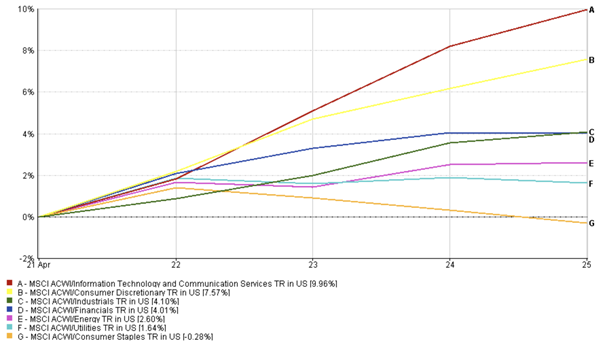

อย่างไรก็ตาม ความรู้สึกเริ่มเปลี่ยนไปในช่วงกลางสัปดาห์ เมื่อความกลัวทางการค้าบรรเทาลงและผลประกอบการของบริษัทให้สัญญาณที่น่าอุ่นใจ นักลงทุนหมุนกลับเข้าสู่พื้นที่ที่อ่อนไหวต่อการเติบโต หุ้นเทคโนโลยีนำการฟื้นตัว โดยกลุ่มนี้เพิ่มขึ้นประมาณ 9.96% ในสัปดาห์นี้ โดยได้รับความช่วยเหลือจากผลลัพธ์ที่แข็งแกร่งจากผู้เล่นรายใหญ่เช่น Alphabet และ Intel ชื่อในกลุ่มสินค้าอุปโภคบริโภคฟุ่มเฟือยก็ให้ผลตอบแทนประมาณ 7.57% ในระหว่างสัปดาห์ ได้รับการสนับสนุนจากผลประกอบการค้าปลีกที่ดีและความหวังว่าแรงกดดันด้านภาษีจะบรรเทาลง กลุ่มอุตสาหกรรมก็ก้าวหน้าเช่นกัน เพิ่มขึ้นประมาณ 4.1% ในสัปดาห์ที่แล้ว โดยกลุ่มบริษัทขนาดใหญ่ให้ความมั่นใจเกี่ยวกับการจัดการต้นทุนแม้จะมีแรงกดดันจากภายนอกก็ตาม

กลุ่มการเงินเพิ่มแรงส่งขาขึ้น เพิ่มขึ้นประมาณ 4.01% ในสัปดาห์นี้ หนุนโดยตัวเลขการเติบโตของเงินกู้ที่แข็งแกร่งและแนวโน้มคุณภาพสินเชื่อที่มั่นคงที่รายงานโดยธนาคารใหญ่ของสหรัฐฯ หุ้นกลุ่มพลังงาน ซึ่งประสบปัญหาก่อนหน้านี้พร้อมกับราคาน้ำมันที่อ่อนลง ฟื้นตัว (มีผลตอบแทน 2.60% ในสัปดาห์ที่แล้ว) ในช่วงท้ายสัปดาห์เมื่อตลาดน้ำมันดิบเสถียร กลุ่มสาธารณูปโภคและสินค้าอุปโภคบริโภคหลักล้าหลังในช่วงครึ่งหลัง สะท้อนให้เห็นถึงนักลงทุนที่กลับมาสนใจกลุ่มที่อ่อนไหวต่อการเติบโต โดยมีผลตอบแทนเชิงบวก 1.64% และ 0.28% ติดลบตามลำดับ

โดยรวมแล้ว สัปดาห์นี้เป็นพยานถึงการเปลี่ยนแปลงจากความปลอดภัยเชิงป้องกันไปสู่การยอมรับกลุ่มการเติบโตอย่างระมัดระวัง

ผู้ชนะและผู้แพ้ของกลุ่มอุตสาหกรรม: ผลการดำเนินงานรายสัปดาห์

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 เมษายน 2025

อัพเดทตลาดรายภูมิภาค

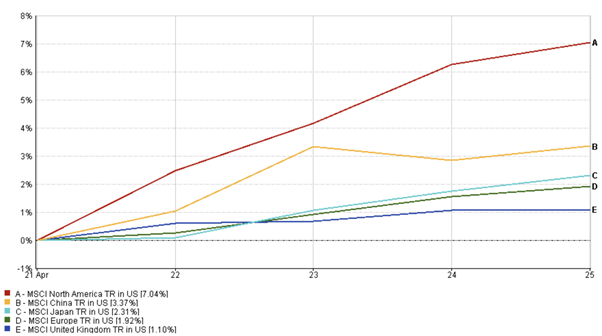

หุ้นสหรัฐฯ ได้รับแรงส่งที่เพิ่มขึ้นเล็กน้อยในสัปดาห์ที่แล้ว โดยดัชนี MSCI North America เพิ่มขึ้นประมาณ 7.04% ฟื้นตัวจากการสูญเสียบางส่วนในช่วงการถอนตัวก่อนหน้านี้ ผลประกอบการของบริษัทที่แข็งแกร่ง โดยเฉพาะอย่างยิ่งจากภาคเทคโนโลยีและการเงิน ร่วมกับความตึงเครียดทางการค้าที่บรรเทาลง ช่วยยกระดับความรู้สึก อย่างไรก็ตาม ความระมัดระวังยังคงอยู่ในพื้นหลัง เนื่องจากตัวบ่งชี้ทางเศรษฐกิจที่อ่อนแอกว่าเตือนนักลงทุนว่าความเสี่ยงด้านการเติบโตยังไม่หายไปอย่างสมบูรณ์

ตลาดยุโรปขยายผลกำไรของพวกเขา ได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งและแรงส่งที่ยังคงอยู่จากการลดอัตราดอกเบี้ยของ ECB ดัชนี MSCI Europe มีความก้าวหน้ารายสัปดาห์เล็กน้อย (1.92%) ได้รับความช่วยเหลือจากเซอร์ไพรส์เชิงบวกจากบริษัทยักษ์ใหญ่ด้านผู้บริโภคและอุตสาหกรรม อย่างไรก็ตาม ความกังวลเกี่ยวกับการค้าโลกยังคงเป็นเบรคสำหรับการเพิ่มขึ้นเพิ่มเติม

ตลาดเอเชีย-แปซิฟิกมีความหลากหลาย ดัชนีนิกเกอิ 225 ของญี่ปุ่นเพิ่มขึ้นเล็กน้อย แม้ว่าค่าเงินเยนที่แข็งค่าขึ้นจะจำกัดผลกำไรสำหรับผู้ส่งออก ดัชนี MSCI China (3.37%) ผันผวนตลอดทั้งสัปดาห์ เริ่มแรกได้รับแรงกดดันจากข้อจำกัดการส่งออกเทคโนโลยี แต่ฟื้นตัวในช่วงท้ายด้วยความหวังว่าจะได้รับการบรรเทาภาษี

โดยรวมแล้ว หุ้นทุนระหว่างประเทศมีผลงานเหนือกว่าตลาดสหรัฐฯ ที่ระมัดระวังแต่มั่นคง

ผลการดำเนินงานรายภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 เมษายน 2025

การเคลื่อนไหวของตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนให้เห็นถึงความรู้สึกเสี่ยงที่เปลี่ยนแปลงตลอดทั้งสัปดาห์

EUR/USD เริ่มต้นอย่างมั่นคง ซื้อขายใกล้ระดับ 1.14 ในช่วงต้นเมื่อข้อมูลสหรัฐฯ ที่อ่อนแอกว่าและการหลีกเลี่ยงความเสี่ยงเอื้อประโยชน์ต่อยูโร อย่างไรก็ตาม ความเชื่อมั่นกลับมากลางสัปดาห์ ขับเคลื่อนโดยสัญญาณของความตึงเครียดทางการค้าที่ลดลงและผลประกอบการของบริษัทที่ดีกว่าที่คาดการณ์ไว้ ช่วยให้ดอลลาร์กลับมาแข็งแกร่งขึ้น คู่เงินลดลงเล็กน้อย จบที่ประมาณ 1.1345 ในวันศุกร์

USD/JPY เห็นความแข็งแกร่งในช่วงต้นของเงินเยน โดยเงินทุนที่ไหลเข้าไปยังสินทรัพย์ปลอดภัยทำให้คู่เงินลดลงไปต่ำถึง 139.88 ภายในวันอังคาร แต่เมื่อตราสารทุนฟื้นตัวและความอยากเสี่ยงดีขึ้น ดอลลาร์ฟื้นตัวอย่างรวดเร็ว ทำให้ USD/JPY ปิดใกล้ระดับ 143.67

GBP/USD ยังคงค่อนข้างมั่นคง ได้รับการสนับสนุนจากยอดค้าปลีกของสหราชอาณาจักรที่แข็งแกร่งและพื้นหลังเงินเฟ้อที่มั่นคง เงินปอนด์ซื้อขายในช่วงแคบระหว่าง 1.3264 และ 1.3295 แสดงความยืดหยุ่นแม้ว่าดอลลาร์จะกลับมาแข็งแกร่งขึ้นในช่วงท้ายของสัปดาห์

GBP/JPY ติดตามการเปลี่ยนแปลงความอยากเสี่ยงในวงกว้าง หลังจากการลดลง