ภาพรวมเศรษฐกิจ

ตลาดเริ่มต้นสัปดาห์ด้วยความไม่แน่นอน เนื่องจากนักลงทุนยังคงมีท่าทีระมัดระวังเนื่องจากข้อพิพาททางการค้าที่ยังคงมีอยู่และตัวชี้วัดทางเศรษฐกิจที่อ่อนแอ การไหลเวียนทางการค้าทั่วโลกและความเชื่อมั่นทางธุรกิจได้รับผลกระทบจากการเพิ่มภาษีนำเข้าของสหรัฐฯ อย่างรุนแรงในเดือนเมษายนซึ่งทำให้นักลงทุนซื้อสินทรัพย์ปลอดภัยรวมถึงทองคำและพันธบัตรรัฐบาลในช่วงต้นสัปดาห์

ช่วงกลางสัปดาห์ ความรู้สึกของตลาดเริ่มเปลี่ยนเป็นมองโลกในแง่ดีมากขึ้นเล็กน้อย นักลงทุนได้รับความสบายใจจากรายงานจากทำเนียบขาวที่บ่งชี้ว่าภาษีนำเข้ารถยนต์อาจถูกยกเลิก – เป็นสัญญาณว่าความตึงเครียดทางการค้าอาจไม่ลุกลามต่อไป เพิ่มเติมจากความโล่งอก กระทรวงพาณิชย์ของจีนแสดงความสนใจในการเริ่มการเจรจาการค้าใหม่ ซึ่งช่วยบรรเทาความตึงเครียดทางการทูตบางส่วน นอกเหนือจากนั้น ผลประกอบการที่แข็งแกร่งกว่าที่คาดการณ์ไว้จากบริษัทใหญ่ๆ ของสหรัฐฯ และยุโรปสร้างความมั่นใจให้กับนักลงทุนว่าสภาพแวดล้อมทางธุรกิจพื้นฐานยังคงมั่นคง

ตลาดเปลี่ยนจากการป้องกันไปสู่การสร้างสรรค์อย่างระมัดระวังในช่วงสุดท้ายของสัปดาห์ ความอยากเสี่ยงแสดงสัญญาณของการฟื้นตัวเนื่องจากโทนที่ดีขึ้นแม้จะมีความไม่แน่นอนอย่างต่อเนื่องเกี่ยวกับการขาดข้อตกลงทางการค้าอย่างเป็นทางการ นักลงทุนได้รับข่าวดีเกี่ยวกับการหลีกเลี่ยงสถานการณ์ที่เลวร้ายที่สุดที่อาจเกิดขึ้น แต่พวกเขายังคงสงสัยว่าการเจรจาการค้าระหว่างสหรัฐฯ กับจีนจะสร้างความก้าวหน้าที่มีความหมายหรือไม่ ความรู้สึกของตลาดเข้าสู่เดือนพฤษภาคมด้วยการผสมผสานของความหวังที่ระมัดระวัง

ตราสารทุน ตราสารหนี้คงที่ และสินค้าโภคภัณฑ์

ตลาดตราสารทุนมีการเติบโตเป็นสัปดาห์ที่สองติดต่อกันเนื่องจากความตึงเครียดทางการค้าที่ลดลงและผลประกอบการเชิงบวกของภาคเทคโนโลยี S&P รักษาแนวโน้มขาขึ้นโดยเพิ่มมูลค่าจากสัปดาห์ก่อนในขณะที่ดาวโจนส์พร้อมกับ Nasdaq แสดงการเคลื่อนไหวในเชิงบวก ตลาดได้รับสัญญาณเชิงบวกจากผลประกอบการที่แข็งแกร่งของ Microsoft และ Meta แต่นักลงทุนเริ่มระมัดระวังเมื่อ Apple และ Amazon แบ่งปันมุมมองที่ไม่ค่อยมองโลกในแง่ดีในช่วงครึ่งหลังของสัปดาห์ STOXX 600 พร้อมกับดัชนีหลักของยุโรปทวีปแผ่นดินใหญ่ขึ้นไปถึงจุดสูงสุดในรอบหลายสัปดาห์เนื่องจากรายงานผลประกอบการของบริษัทในเชิงบวกและความคาดหวังเกี่ยวกับข้อตกลงภาษีระหว่างสหรัฐฯ กับจีน ดัชนี Nikkei 225 ในญี่ปุ่นเพิ่มขึ้นอย่างแข็งแกร่งเนื่องจากเงินเยนที่ลดค่าและผลการดำเนินงานเชิงบวกของภาคยานยนต์ แต่ดัชนี Shanghai Composite ในจีนยังคงมีเสถียรภาพเพราะนักลงทุนยังคงระมัดระวังเกี่ยวกับการประกาศมาตรการกระตุ้นในประเทศแม้จะมีความหวังทางการค้าที่ฟื้นคืนมา

ตลาดพันธบัตรสะท้อนถึงระดับความเสี่ยงที่เปลี่ยนแปลงไป ช่วงแรกของสัปดาห์นำมาซึ่งการเพิ่มมูลค่าของพันธบัตรรัฐบาลสหรัฐฯ ซึ่งผลักดันให้ผลตอบแทน 10 ปีลดลงสู่จุดต่ำสุดในรอบสองสัปดาห์เนื่องจากนักลงทุนย้ายเงินทุนไปยังสินทรัพย์ที่ปลอดภัยกว่า ผลตอบแทน 10 ปีกลับมาในช่วงหลังของสัปดาห์เพราะนักลงทุนกลับไปสู่ตำแหน่งการรับความเสี่ยงก่อนการประชุมของเฟด ผลตอบแทน 10 ปีรักษาตำแหน่งของมันในช่วงต้นสัปดาห์ ผลตอบแทนพันธบัตรรัฐบาลยุโรปลดลงสู่จุดต่ำสุดในรอบหลายเดือนก่อนการเพิ่มขึ้นในวันศุกร์เนื่องจากนักลงทุนคาดการณ์การลดอัตราดอกเบี้ยของ BoE และนโยบายการเงินแบบผ่อนคลายเพิ่มเติมของ ECB

ตลาดสินค้าโภคภัณฑ์สร้างสัญญาณตลาดที่ขัดแย้งกัน ราคาทองคำลดลงจากจุดสูงสุดตลอดกาลที่สูงกว่า $3,300/ออนซ์ในช่วงต้นสัปดาห์เนื่องจากความผันผวนของตลาดลดลงก่อนที่โลหะจะได้รับมูลค่าอีกครั้งเนื่องจากความไม่แน่นอนทางเศรษฐกิจมหภาคที่ยังคงมีอยู่ ราคาน้ำมันมีความผันผวนอย่างมากเพราะความต้องการที่อ่อนแอและอุปทานที่มากเกินไปผลักดันให้ราคาลดลงก่อนที่ตลาดจะฟื้นตัวเมื่อการลดลงของสต็อกน้ำมันของสหรัฐฯ และความรู้สึกทางการค้าที่ดีขึ้นเพิ่มความคาดหวังในความต้องการ

อัปเดตผลการดำเนินงานของภาคส่วน

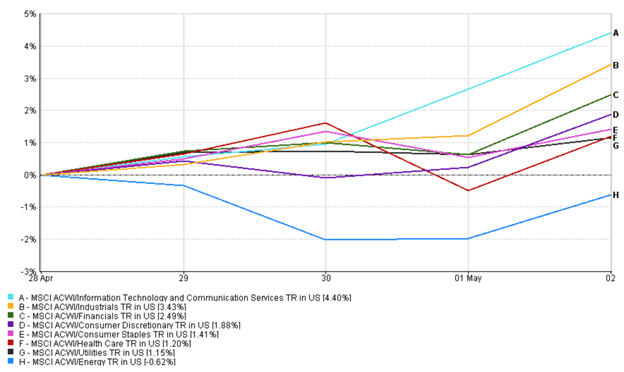

นักลงทุนประสบกับการเปลี่ยนแปลงความเป็นผู้นำครั้งใหญ่เมื่อพวกเขาเปลี่ยนจากการระมัดระวังไปสู่การมองโลกในแง่ดีในสัปดาห์ที่ผ่านมา แนวโน้มตลาดในช่วงแรกที่มุ่งไปสู่การหลีกเลี่ยงความเสี่ยงทำให้สาธารณูปโภค (1.15%) และสินค้าอุปโภคบริโภคหลัก (1.41%) เพิ่มขึ้นเล็กน้อยเพราะภาคส่วนเหล่านี้รักษาผลกำไรที่มั่นคงและมีความเสี่ยงต่อการค้าทั่วโลกน้อยที่สุด ภาคการดูแลสุขภาพ (1.21%) มีผลลัพธ์แบบผสม (ตามเส้นกราฟด้านล่าง) เพราะการดึงดูดความปลอดภัยยกระดับภาคส่วนในตอนแรกก่อนที่ราคาหุ้นของ Eli Lilly จะลดลงอย่างมากเนื่องจากการอัปเดตยารักษาโรคอ้วนที่น่าผิดหวังและการแข่งขันในตลาดที่เพิ่มขึ้น

การเปลี่ยนแปลงความรู้สึกของตลาดในช่วงกลางสัปดาห์ทำให้นักลงทุนนำเงินทุนไปสู่ภาคส่วนที่เป็นวัฏจักรและการเติบโต เทคโนโลยีที่มีผลตอบแทนเชิงบวก 4.4% ในสัปดาห์ที่ผ่านมา กลายเป็นผู้นำตลาดเพราะ Microsoft, Meta และ Alphabet มีผลประกอบการที่แข็งแกร่งซึ่งทำให้นักลงทุนรู้สึกมั่นใจมากขึ้นเกี่ยวกับการใช้จ่ายด้าน AI และคลาวด์ ผลลัพธ์เชิงบวกของภาคค้าปลีกรวมกับความคาดหวังในการลดภาษีช่วยกระตุ้นหุ้นสินค้าฟุ่มเฟือย (1.88%) แต่ Apple และ Amazon จำกัดความหวังของตลาดผ่านคำแนะนำที่ระมัดระวัง

ผู้ชนะและผู้แพ้ในภาคส่วน: ผลการดำเนินงานรายสัปดาห์

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 2 พฤษภาคม 2025

ปฏิกิริยาตลาดในช่วงแรกต่อกลุ่มอุตสาหกรรมและรถยนต์มีความผันผวนเนื่องจาก General Motors หยุดการซื้อคืนหุ้นเพราะความกังวลเรื่องภาษีและผู้ผลิตรถยนต์ในยุโรปออกคำเตือนเกี่ยวกับกำไร ตลาดมีการเปลี่ยนแปลงในเชิงบวก (ผลตอบแทน 3.43%) เมื่อความตึงเครียดทางการค้าบรรเทาลงในช่วงหลังของสัปดาห์ สถาบันการเงิน (2.49%) มีการเติบโตอย่างต่อเนื่องเนื่องจากสถาบันธนาคารยุโรป HSBC และ Deutsche Bank มีรายงานผลประกอบการเชิงบวก

ตลาดสิ้นสุดสัปดาห์โดยมีภาคเทคโนโลยีและสินค้าฟุ่มเฟือยนำการเติบโตในขณะที่ภาคการป้องกันยังคงมีเสถียรภาพซึ่งบ่งชี้ถึงความเชื่อมั่นของนักลงทุนที่เพิ่มขึ้นในอัตราที่ระมัดระวัง

อัปเดตตลาดระดับภูมิภาค

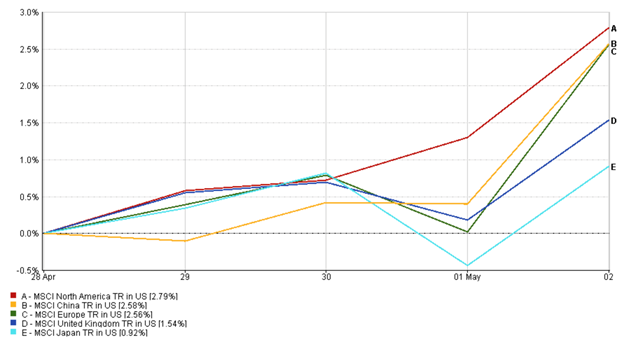

ดัชนี MSCI North America เพิ่มขึ้น 2.79% ทำให้เป็นภูมิภาคที่มีผลงานดีที่สุดในสัปดาห์นี้ ผลประกอบการด้านเทคโนโลยีที่แข็งแกร่งจาก Alphabet, Meta และ Microsoft ผลักดันการเติบโตในหุ้นสหรัฐฯ โดย Nasdaq ขยายช่วงการชนะที่ยาวนานที่สุดตั้งแต่ปี 2019 แม้ว่า Apple และ Amazon จะนำเสนอมุมมองที่ระมัดระวังมากขึ้น แต่ผลลัพธ์ที่แข็งแกร่งของพวกเขาช่วยรักษาความเชื่อมั่นของนักลงทุน โดยรวมแล้ว ตลาดสหรัฐฯ ยังคงมีความยืดหยุ่น ได้รับแรงหนุนจากผลประกอบการของบริษัทที่ดีและความตึงเครียดทางการค้าที่ลดลง

ดัชนี MSCI China เพิ่มขึ้น 2.58% สะท้อนถึงการฟื้นตัวของความรู้สึกหลังจากการเริ่มต้นที่ช้าของสัปดาห์ ความหวังที่ฟื้นคืนมาสำหรับการกลับมาเจรจาการค้าระหว่างสหรัฐฯ กับจีน ร่วมกับสัญญาณการสนับสนุนทางนโยบายจากปักกิ่ง กระตุ้นให้เกิดการไหลเข้าสู่หุ้นจีน อย่างไรก็ตาม ความระมัดระวังยังคงมีอยู่เนื่องจากข้อมูลเศรษฐกิจในประเทศที่อ่อนแอและไม่มีการประกาศมาตรการกระตุ้นที่สำคัญ

ดัชนี MSCI Europe เพิ่มขึ้น 2.56% เนื่องจากนักลงทุนยินดีกับผลประกอบการที่แข็งแกร่งจากธนาคารใหญ่และบริษัทอุตสาหกรรม ความหวังเกี่ยวกับการหยุดยิงด้านภาษีระหว่างสหรัฐฯ และสหภาพยุโรปช่วยให้หุ้นยานยนต์ฟื้นตัว ในขณะที่ Deutsche Bank และ HSBC นำเสนอผลลัพธ์ที่แข็งแกร่ง ผลักดันให้กลุ่มการเงินสูงขึ้น การเพิ่มขึ้นของหุ้นในภูมิภาคนี้ยังสะท้อนถึงความคาดหวังของการสนับสนุนอย่างต่อเนื่องจากธนาคารกลาง

ดัชนี MSCI United Kingdom ให้ผลตอบแทน 1.54% โดยได้รับการสนับสนุนจากยอดขายปลีกและรายงานผลประกอบการที่ดี อย่างไรก็ตาม ความแข็งแกร่งของเงินปอนด์และความคาดหวังการลดอัตราดอกเบี้ยที่มั่นคงขึ้นจำกัดการเติบโตในช่วงปลายสัปดาห์ โดยเฉพาะอย่างยิ่งสำหรับหุ้นบริษัทข้ามชาติใน FTSE 100

ญี่ปุ่นล้าหลังภูมิภาคอื่น โดยดัชนี MSCI Japan เพิ่มขึ้นเพียง 0.92% เงินเยนที่อ่อนลงและผลประกอบการของบริษัทที่แข็งแกร่งช่วยยกระดับดัชนี Nikkei 225 ในช่วงกลางสัปดาห์ โดยเฉพาะในกลุ่มยานยนต์และเครื่องจักร แต่ความระมัดระวังเกี่ยวกับความต้องการในประเทศและแนวโน้มการเติบโตทั่วโลกจำกัดการเติบโต

ผลการดำเนินงานระดับภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 2 พฤษภาคม 2025

การเคลื่อนไหวของตลาดสกุลเงิน

ตลาดสกุลเงินมีลักษณะผสมในระหว่างสัปดาห์ ขับเคลื่อนโดยการเปลี่ยนแปลงความคาดหวังของธนาคารกลางและความรู้สึกทางภูมิรัฐศาสตร์

EUR/USD เริ่มต้นสัปดาห์ที่ 1.1422 แต่มีแนวโน้มลดลงเมื่อดอลลาร์กลับมาแข็งแกร่งขึ้นท่ามกลางผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่เพิ่มขึ้นและความเต็มใจรับความเสี่ยงของสหรัฐฯ ที่ดีขึ้น คู่สกุลเงินลดลงอย่างต่อเนื่องตลอดสัปดาห์ โดยสิ้นสุดที่ 1.1296 ในวันที่ 2 พฤษภาคม – ลดลง -1.1% ในสัปดาห์ โดยการลดลงรายวันที่มากที่สุดเกิดขึ้นในวันที่ 30 เมษายน

USD/JPY ลดลงเหลือ 142.01 ในวันที่ 28 เมษายนในตอนแรกเนื่องจากความกังวลด้านภูมิรัฐศาสตร์สนับสนุนความต้องการเงินเยน อย่างไรก็ตาม หลังจากธนาคารแห่งประเทศญี่ปุ่นยืนยันจุดยืนที่ผ่อนคลายอย่างมากในช่วงกลางสัปดาห์ เงินเยนอ่อนค่าลงอย่างเห็นได้ชัด USD/JPY พุ่งขึ้นสู่ระดับสูงสุดที่ 145.44 ในวันที่ 2 พฤษภาคม ปิดที่ 144.95 เพิ่มขึ้น +2.1% เนื่องจากความแตกต่างในนโยบายกว้างขึ้น

GBP/USD อยู่ในกรอบแต่แสดงการลดลงอย่างค่อยเป็นค่อยไป เปิดที่ 1.3441 ในวันที่ 28 เมษายนและปิดที่ 1.3272 ภายในวันที่ 2 พฤษภาคม เงินปอนด์ลื่นไถล -1.3% สำหรับสัปดาห์ ถูกกดดันจากความคาดหวังที่แข็งแกร่งขึ้นในการลดอัตราดอกเบี้ยของธนาคารแห่งประเทศอังกฤษ

GBP/JPY ติดตามความผันผวนของ FX ในวงกว้าง หลังจากซื้อขายคงที่ในช่วงต้นสัปดาห์ใกล้ 190.88 คู่สกุลเงินนี้ปรับตัวสูงขึ้นในช่วงกลางสัปดาห์เพื่อขึ้นสูงสุดที่ 193.17 ในวันที่ 1 พฤษภาคม ก่อนจะลดลงเล็กน้อยเหลือ 192.40 ในวันศุกร์ มันบัน