Panorama Econômico

Os mercados oscilaram no início da semana passada, com os investidores digerindo uma enxurrada de manchetes preocupantes sobre tensões comerciais e incertezas políticas. O mais recente Livro Bege do Fed não ajudou no clima, descrevendo uma inquietação "generalizada" entre as empresas e apontando para uma atividade econômica estável enquanto as empresas se preparavam para custos mais altos. Não demorou muito para que o sentimento de aversão ao risco tomasse conta - os preços do ouro subiram, os títulos do governo se fortaleceram e as ações devolveram parte dos ganhos da semana anterior.

No meio da semana, o tom mudou. A notícia de que a administração dos EUA estava considerando reduzir as tarifas sobre importações chinesas ofereceu um alívio bem-vindo, sugerindo uma possível desescalada na guerra comercial. O apoio público do presidente Trump ao presidente do Fed, Jerome Powell, adicionou mais calma, aliviando os temores em torno da independência do banco central em um momento delicado para os mercados.

Relatórios de lucros mais fortes do que o esperado adicionaram outra camada de suporte. Empresas nos EUA e na Europa superaram amplamente as previsões, reforçando a visão de que os fundamentos permaneciam sólidos mesmo com os riscos externos persistentes.

Até sexta-feira, os investidores estavam equilibrando um otimismo cauteloso com um ceticismo persistente – aliviados de que os piores cenários pudessem ser evitados, mas cautelosos sobre se os formuladores de políticas cumpririam suas promessas. Os mercados passaram de temer uma crise iminente para adotar uma postura mais vigilante e comedida.

Ações, Renda Fixa e Commodities

Os mercados de ações e títulos realizaram um cauteloso rali de alívio na semana passada, à medida que as tensões comerciais esfriaram e os bancos centrais mantiveram tons de apoio.

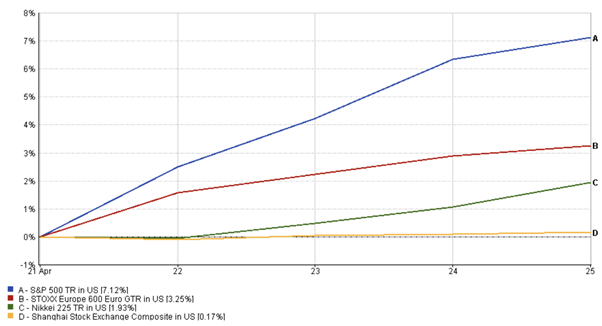

Nos EUA, o S&P 500 recuperou-se para proporcionar um ganho de 7,12% na semana passada, revertendo parte das perdas da semana anterior, ajudado por fortes lucros e uma postura mais branda de Washington que elevou o sentimento dos investidores. As ações europeias também ganharam terreno, com o STOXX 600 subindo 3,25%, apoiado por resultados corporativos robustos e o impulso do recente corte de juros do BCE. O desempenho na Ásia foi mais misto. O Nikkei 225 do Japão subiu 1,93%, embora os ganhos tenham sido moderados por um iene mais forte que pressionou os exportadores.

Enquanto isso, o Índice Composto de Xangai da China avançou 0,17%, flutuando durante a semana enquanto os investidores pesavam sinais de alívio tarifário contra incertezas comerciais persistentes.

Desempenho do S&P 500, STOXX 600, Nikkei 225, Xangai

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 25 de abril de 2025.

No lado dos títulos, os Treasuries se recuperaram, levando o rendimento do título de 10 anos dos EUA para baixo em cerca de 10 pontos base, para cerca de 4,25%. Os investidores inicialmente buscaram refúgio em ativos seguros no início da semana, elevando os preços dos Treasuries e baixando os rendimentos, antes de mudar o foco para uma perspectiva de Fed mais paciente. Os rendimentos dos títulos europeus refletiram essa tendência, caindo à medida que as expectativas dovish em torno do BCE persistiam.

Em commodities, os preços do ouro dispararam no início com a renovada demanda por refúgio seguro, negociando brevemente próximo a US$ 3.310/onça, mas diminuíram posteriormente à medida que o sentimento do mercado melhorava, terminando a semana ligeiramente abaixo das máximas. Os preços do petróleo seguiram um caminho volátil, enfraquecendo primeiro em meio a preocupações persistentes sobre a demanda global, mas encontrando suporte depois que dados de estoques dos EUA mostraram um consumo mais forte e o otimismo em torno das negociações comerciais elevou o apetite mais amplo por risco.

Em resumo, os ativos de risco se recuperaram no final da semana, enquanto os fluxos para refúgios seguros – incluindo ouro e títulos do governo – moderaram-se à medida que a confiança dos investidores lentamente retornava.

Atualizações de Desempenho Setorial

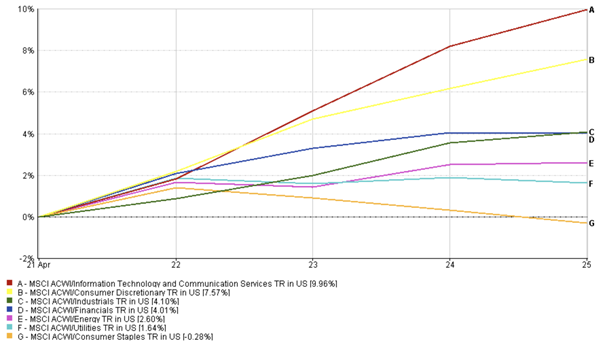

A liderança setorial mudou drasticamente durante a semana, à medida que os investidores navegavam pelo sentimento de risco em transformação. No início da semana, setores defensivos como bens de consumo básicos, utilidades e saúde tiveram desempenho superior, enquanto os investidores se preparavam para potenciais interrupções comerciais. Empresas com fluxos de receita estáveis e menor exposição a cadeias de suprimentos globais, como supermercados e empresas farmacêuticas nos EUA e Ásia, atraíram fluxos constantes, refletindo uma preferência pela segurança durante o episódio inicial de volatilidade do mercado.

No entanto, o sentimento começou a mudar em meados da semana. À medida que os temores comerciais diminuíam e os lucros corporativos ofereciam sinais tranquilizadores, os investidores rotacionaram de volta para áreas sensíveis ao crescimento. As ações de tecnologia lideraram a recuperação, com o setor subindo cerca de 9,96% na semana, ajudado por resultados fortes de grandes players como Alphabet e Intel. Os nomes de consumo discricionário também retornaram cerca de 7,57% durante a semana, apoiados por resultados de varejo otimistas e esperanças de que as pressões tarifárias diminuíssem. As industriais também avançaram, adicionando aproximadamente 4,1% na semana passada, com conglomerados fornecendo garantias em torno da gestão de custos apesar dos ventos contrários externos.

O setor financeiro estendeu seu impulso ascendente, subindo cerca de 4,01% na semana, impulsionado por números sólidos de crescimento de empréstimos e tendências estáveis de qualidade de crédito relatadas pelos principais bancos dos EUA. As ações de energia, que lutaram anteriormente ao lado de preços de petróleo mais suaves, recuperaram-se (com um retorno de 2,60% na semana passada) mais tarde na semana à medida que os mercados de petróleo bruto se estabilizavam. Utilidades e bens básicos ficaram para trás na segunda metade, refletindo investidores rotacionando de volta para áreas sensíveis ao crescimento, com retornos positivos de 1,64% e negativos de 0,28%, respectivamente.

Em geral, a semana testemunhou uma mudança da segurança defensiva para uma adoção cautelosa de setores de crescimento.

Vencedores e Perdedores Setoriais: Desempenho Semanal

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 25 de abril de 2025.

Atualizações de Mercado Regional

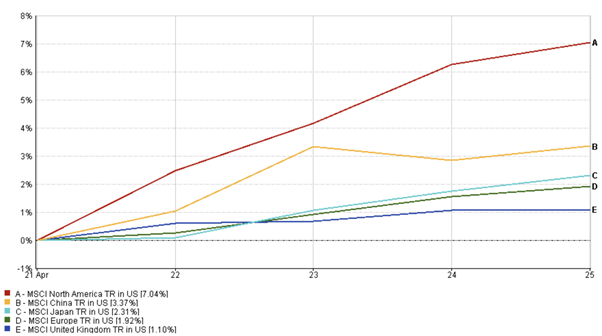

As ações dos EUA recuperaram um impulso modesto na semana passada, com o índice MSCI América do Norte subindo cerca de 7,04%, recuperando parte do terreno perdido durante a queda anterior. Lucros corporativos sólidos, particularmente dos setores de tecnologia e financeiro, combinados com a diminuição das tensões comerciais, ajudaram a elevar o sentimento. No entanto, a cautela permaneceu em segundo plano, pois indicadores econômicos mais fracos lembraram aos investidores que os riscos de crescimento não haviam desaparecido completamente.

Os mercados europeus estenderam seus ganhos, impulsionados por fortes lucros e os efeitos persistentes do corte de juros do BCE. O índice MSCI Europa registrou avanços semanais modestos (1,92%), ajudado por surpresas positivas de gigantes do consumo e da indústria. No entanto, preocupações com o comércio global continuaram a ser um freio para uma maior alta.

Os mercados da Ásia-Pacífico foram mistos. O Nikkei 225 do Japão subiu levemente, embora os ganhos tenham sido limitados por um iene mais forte que pressionou os exportadores. O índice MSCI China (3,37%) oscilou durante a semana, inicialmente pressionado por restrições de exportação de tecnologia, mas se recuperando no final com esperanças de alívio tarifário.

No geral, as ações internacionais superaram os mercados americanos cautelosos, mas em estabilização.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 25 de abril de 2025.

Movimentos do Mercado de Câmbio

Os mercados de câmbio refletiram o sentimento de risco em mudança ao longo da semana.

EUR/USD começou firme, negociando perto de 1,14 no início, à medida que dados mais fracos dos EUA e aversão ao risco favoreciam o euro. No entanto, o otimismo retornou no meio da semana, impulsionado por sinais de alívio das tensões comerciais e lucros corporativos melhores do que o esperado, ajudando o dólar a recuperar força. O par caiu ligeiramente, terminando em torno de 1,1345 na sexta-feira.

USD/JPY viu força inicial do iene, com fluxos de refúgio seguro empurrando o par para baixo até uma mínima de 139,88 na terça-feira. Mas à medida que as ações se recuperavam e o apetite por risco melhorava, o dólar recuperou-se fortemente, elevando o USD/JPY para fechar perto de 143,67.

GBP/USD permaneceu relativamente estável, apoiado por fortes vendas no varejo do Reino Unido e um cenário de inflação estável. A libra esterlina negociou em uma faixa estreita entre 1,3264 e 1,3295, mostrando resiliência mesmo quando o dólar recuperava terreno mais tarde na semana.

GBP/JPY acompanhou as mudanças mais amplas no apetite por risco. Após uma queda inicial, o par avançou de forma constante à medida que o otimismo retornava aos mercados, fechando em 191,28, impulsionado tanto pela força da libra quanto pela redução da demanda por iene.

No geral, as moedas passaram de um posicionamento inicial de aversão ao risco para um ambiente mais favorável ao risco no final da semana.

Perspectivas de Mercado e a Semana Que Vem

À medida que os mercados entram em maio, o otimismo cauteloso permanece intacto, temperado por preocupações contínuas em torno do crescimento e da direção das políticas.

O destaque da próxima semana será a estimativa prévia do crescimento do PIB dos EUA no primeiro trimestre. As previsões de consenso apontam para uma expansão modesta de cerca de 1,5%, mas qualquer surpresa significativa para baixo poderia rapidamente reavivar os temores de uma desaceleração econômica. Por outro lado, um resultado mais forte reforçaria a confiança na resiliência subjacente da economia e ofereceria novo apoio aos mercados de ações.

A atenção também se voltará para a reunião de política do Fed em 7 de maio. Não são esperadas mudanças nas taxas, mas os investidores estarão observando atentamente a linguagem do Fed em busca de qualquer mudança em torno da inflação, riscos de crescimento ou incerteza relacionada ao comércio. Mesmo pequenas mudanças de tom podem se propagar pelos mercados de títulos e câmbio.

Enquanto isso, a temporada de resultados continua a todo vapor, com quase 60% das empresas do S&P 500 prestes a reportar. Os resultados de grandes nomes de tecnologia e consumo serão fundamentais para sustentar o atual momento de recuperação.

Os desenvolvimentos geopolíticos continuam sendo um curinga. Os mercados estão observando de perto se as negociações tarifárias entre EUA e China produzirão medidas formais de alívio ou estagnação novamente. Os dados de inflação europeia e os próximos movimentos do Banco da Inglaterra também estarão em foco.

Por enquanto, os mercados parecem ter se estabilizado, mas a semana que vem testará se o otimismo pode se transformar em confiança sustentada ou vacilar sob pressão renovada.

Fique conectado com a EC Markets enquanto continuamos a analisar os movimentos que importam.