Panorama Econômico

Os mercados começaram a semana com incerteza porque os investidores mantiveram uma postura cautelosa devido às disputas comerciais em andamento e aos fracos indicadores econômicos. Os fluxos comerciais globais e a confiança empresarial sofreram com os severos aumentos tarifários dos EUA em abril, o que levou os investidores a comprar ativos de refúgio, incluindo ouro e títulos do governo, no início da semana.

No meio da semana, o sentimento do mercado começou a ficar um pouco mais otimista. Os investidores se sentiram confortados com relatórios da Casa Branca sugerindo que as tarifas sobre importações automotivas poderiam ser reduzidas – um sinal de que as tensões comerciais podem não se agravar ainda mais. Adicionando ao alívio, o Ministério do Comércio da China expressou interesse em reiniciar as negociações comerciais, o que ajudou a aliviar parte da tensão diplomática. Além disso, uma rodada de lucros mais fortes do que o esperado de grandes empresas dos EUA e da Europa tranquilizou os investidores de que o ambiente de negócios subjacente ainda estava sólido.

Os mercados mudaram de defensivos para cautelosamente construtivos durante o período final da semana. O apetite por risco mostrou sinais de recuperação devido ao tom melhorado, apesar da incerteza contínua sobre a ausência de um acordo comercial formal. Os investidores receberam notícias positivas sobre cenários potencialmente piores sendo evitados, mas continuaram a duvidar que as negociações comerciais entre EUA e China produziriam progresso significativo. O sentimento do mercado entrou em maio com uma mistura de esperança cautelosa.

Ações, Renda Fixa e Commodities

Os mercados de ações experimentaram sua segunda semana consecutiva de crescimento devido à diminuição das tensões comerciais e aos lucros positivos do setor de tecnologia. O S&P manteve sua tendência de alta, aumentando seu valor em relação à semana anterior, enquanto o Dow Jones junto com o Nasdaq mostraram movimento positivo. O mercado recebeu sinais positivos dos fortes lucros da Microsoft e Meta, mas os investidores tornaram-se cautelosos quando Apple e Amazon compartilharam suas perspectivas menos otimistas durante a segunda metade da semana. O STOXX 600 junto com os principais índices continentais europeus atingiram seus pontos mais altos em semanas devido a relatórios positivos de lucros corporativos e expectativas sobre um acordo tarifário EUA-China. O Nikkei 225 no Japão subiu fortemente devido à depreciação do iene e ao desempenho positivo do setor automotivo, mas o Índice Composto de Xangai na China manteve a estabilidade porque os investidores permaneceram cautelosos sobre os anúncios de estímulo doméstico, apesar do otimismo comercial renovado.

O mercado de títulos refletiu o nível variável de exposição ao risco. A parte inicial da semana trouxe valorização dos títulos do Tesouro dos EUA, o que levou o rendimento de 10 anos ao seu ponto mais baixo em duas semanas, pois os investidores moveram seus fundos para ativos mais seguros. O rendimento de 10 anos recuperou-se na última parte da semana, pois os investidores retornaram a posições de tomada de risco antes da reunião do Fed. O rendimento de 10 anos manteve sua posição no início da semana. Os rendimentos dos títulos europeus atingiram seu ponto mais baixo em meses antes do aumento de sexta-feira, pois os investidores anteciparam cortes na taxa de juros do BoE e políticas monetárias dovish adicionais do BCE.

O mercado de commodities produziu sinais de mercado conflitantes. Os preços do ouro recuaram de seu pico histórico acima de US$ 3.300/oz durante o início da semana, pois a volatilidade do mercado diminuiu antes que o metal recuperasse valor devido às incertezas macroeconômicas contínuas. Os preços do petróleo experimentaram volatilidade significativa porque a demanda fraca e a oferta abundante empurraram os preços para baixo antes que o mercado se recuperasse quando as reduções de inventário dos EUA e a melhoria do sentimento comercial aumentaram as expectativas de demanda.

Atualizações de Desempenho Setorial

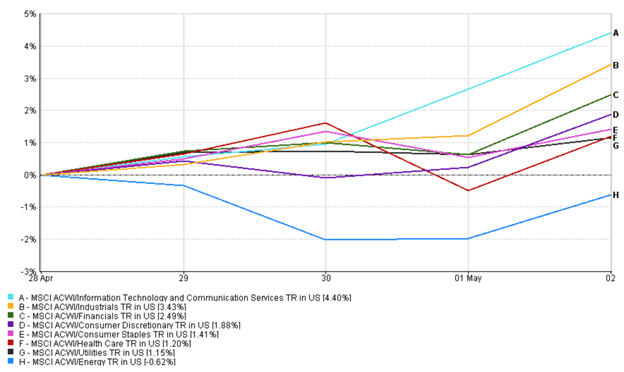

Os investidores experimentaram uma grande mudança de liderança quando transitaram de cautelosos para otimistas durante a semana anterior. A tendência inicial do mercado em direção à aversão ao risco fez com que os serviços públicos (1,15%) e bens de consumo básicos (1,41%) aumentassem ligeiramente, pois esses setores mantiveram ganhos estáveis e tiveram exposição mínima ao comércio mundial. O setor de saúde (1,21%) experimentou resultados mistos (conforme a linha do gráfico abaixo) porque seu apelo como refúgio seguro primeiro elevou o setor antes que o preço das ações da Eli Lilly caísse significativamente devido a atualizações decepcionantes sobre medicamentos para obesidade e aumento da concorrência no mercado.

A mudança no sentimento do mercado no meio da semana levou os investidores a direcionar seus fundos para setores cíclicos e de crescimento. Tecnologia, com retornos positivos de 4,4% na semana passada, emergiu como líder do mercado porque Microsoft, Meta e Alphabet entregaram fortes lucros que fizeram os investidores se sentirem mais confiantes sobre seus gastos em IA e nuvem. Os resultados positivos do setor de varejo junto com as expectativas de alívio tarifário impulsionaram as ações de consumo discricionário (1,88%), mas Apple e Amazon limitaram o otimismo do mercado através de sua orientação conservadora.

Vencedores e Perdedores Setoriais: Desempenho Semanal

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 2 de maio de 2025.

A reação inicial do mercado em relação aos setores industriais e automotivos envolveu volatilidade porque a General Motors interrompeu recompras devido a preocupações tarifárias e montadoras europeias emitiram alertas de lucro. O mercado experimentou uma mudança positiva (retorno de 3,43%) quando as tensões comerciais diminuíram na última parte da semana. As instituições financeiras (2,49%) experimentaram crescimento contínuo porque instituições bancárias europeias como HSBC e Deutsche Bank produziram relatórios de lucros positivos.

O mercado encerrou a semana com os setores de tecnologia e consumo discricionário liderando os ganhos, enquanto os setores defensivos mantiveram a estabilidade, o que indicou crescente confiança dos investidores em um ritmo cauteloso.

Atualizações dos Mercados Regionais

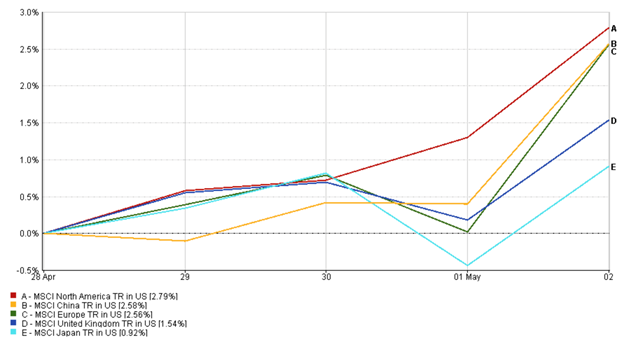

O Índice MSCI América do Norte subiu 2,79%, tornando-se a região com melhor desempenho durante a semana. Fortes lucros de tecnologia da Alphabet, Meta e Microsoft impulsionaram ganhos em ações dos EUA, com o Nasdaq estendendo sua mais longa sequência de ganhos desde 2019. Embora Apple e Amazon tenham oferecido perspectivas mais cautelosas, seus resultados sólidos ajudaram a manter a confiança dos investidores. No geral, o mercado dos EUA permaneceu resiliente, impulsionado por lucros corporativos otimistas e diminuição das tensões comerciais.

O Índice MSCI China subiu 2,58%, refletindo uma recuperação no sentimento após um início lento da semana. Esperanças renovadas de retomada das negociações comerciais EUA-China, combinadas com sinais de apoio político de Pequim, incentivaram fluxos para ações chinesas. No entanto, a cautela persistiu devido a dados econômicos domésticos mais fracos e à ausência de grandes anúncios de estímulo.

O Índice MSCI Europa ganhou 2,56%, à medida que os investidores receberam bem os fortes lucros de grandes bancos e empresas industriais. Esperanças de uma trégua tarifária entre os EUA e a UE ajudaram as ações automotivas a se recuperarem, enquanto Deutsche Bank e HSBC entregaram resultados sólidos, impulsionando o setor financeiro. Os ganhos de ações da região também refletiram expectativas de apoio contínuo do banco central.

O Índice MSCI Reino Unido retornou 1,54%, apoiado por vendas no varejo otimistas e relatórios de lucros. No entanto, a força da libra britânica e o fortalecimento das expectativas de corte de taxas limitaram os ganhos no final da semana, particularmente para ações multinacionais no FTSE 100.

O Japão ficou atrás de outras regiões, com o Índice MSCI Japão subindo apenas 0,92%. Um iene mais fraco e fortes lucros corporativos elevaram o Nikkei 225 no meio da semana, particularmente em automóveis e maquinário, mas a cautela em torno da demanda doméstica e perspectivas de crescimento global limitaram a alta.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 2 de maio de 2025.

Movimentos do Mercado de Câmbio

Os mercados de câmbio estiveram mistos durante a semana, impulsionados por mudanças nas expectativas dos bancos centrais e no sentimento geopolítico.

EUR/USD começou a semana em 1,1422, mas tendeu para baixo à medida que o dólar recuperou força em meio ao aumento dos rendimentos do Tesouro e à melhoria do apetite por risco nos EUA. O par declinou constantemente ao longo da semana, terminando em 1,1296 em 2 de maio – uma queda semanal de -1,1%, com o maior declínio de um único dia observado em 30 de abril.

USD/JPY inicialmente caiu para 142,01 em 28 de abril, pois preocupações geopolíticas apoiaram a demanda por iene. No entanto, após o Banco do Japão reafirmar sua postura ultra-dovish no meio da semana, o iene enfraqueceu notavelmente. USD/JPY subiu para um máximo de 145,44 em 2 de maio, fechando a semana em 144,95, alta de +2,1%, à medida que a divergência de política se ampliou.

GBP/USD ficou dentro de uma faixa, mas mostrou um declínio gradual, abrindo em 1,3441 em 28 de abril e fechando em 1,3272 em 2 de maio. A libra esterlina caiu -1,3% na semana, pressionada pelo fortalecimento das expectativas de um corte na taxa do Banco da Inglaterra.

GBP/JPY acompanhou a volatilidade mais ampla do FX. Após negociar estável no início da semana perto de 190,88, o par subiu no meio da semana para um pico em 193,17 em 1º de maio, antes de amenizar ligeiramente para 192,40 até sexta-feira. Registrou um ganho de +0,8% na semana, refletindo tanto a estabilidade da libra quanto a fraqueza do iene.

No geral, os mercados FX viram uma leve mudança de fluxos para refúgios seguros para volatilidade impulsionada por políticas, particularmente em cruzamentos de iene, à medida que os traders reagiam ao tom do banco central e aos movimentos de rendimento.

Perspectivas de Mercado e Semana à Frente

Após uma semana impulsionada pelo alívio, a atenção dos investidores agora se volta para um calendário crucial do início de maio que pode validar – ou desafiar – o otimismo do mercado. O Fed se reúne na quarta-feira, 7 de maio, com expectativas de nenhuma alteração na taxa. No entanto, o tom de Powell será crítico. Qualquer indício de que o Fed está preparado para cortar as taxas se a fraqueza relacionada ao comércio se aprofundar poderia impulsionar ações e títulos. Um tom surpreendentemente hawkish, por outro lado, poderia minar a confiança. No dia seguinte, o BOE deve cortar as taxas em 25 pontos base. Ainda assim, a orientação de Bailey conduzirá os preços dos ativos do Reino Unido, à medida que os investidores pesam preocupações inflacionárias versus suporte ao crescimento.

As tensões comerciais permanecem como a carta coringa. A trégua tarifária de 90 dias entre EUA e China está na metade do caminho, e o vencimento em 8 de julho se aproxima. Com questões-chave não resolvidas, os mercados podem se tornar sensíveis a manchetes de quaisquer reuniões de alto nível. O relatório comercial de abril da China na sexta-feira oferecerá novas evidências do impacto tarifário, particularmente nas exportações para os EUA.

A temporada de lucros continua com relatórios da AMD, Disney, Uber e Palantir, oferecendo insights sobre tecnologia, IA e comportamento do consumidor. O VIX caiu abaixo de 25, mas a volatilidade pode ressurgir. Em resumo, a próxima semana pode tanto reforçar a recuperação – ou reacender a cautela – dependendo de como os formuladores de políticas respondem. O otimismo cauteloso continua sendo a postura prudente.