Gambaran Keseluruhan Ekonomi

Pasaran bergolak pada awal minggu lepas, dengan pelabur mencerna banjir tajuk berita yang membimbangkan mengenai ketegangan perdagangan dan ketidakpastian dasar. Buku Beige Fed terbaru tidak membantu meningkatkan suasana, menggambarkan keresahan "meluas" di kalangan perniagaan dan menunjukkan aktiviti ekonomi yang mendatar ketika firma-firma bersiap untuk kos yang lebih tinggi. Tidak lama sebelum sentimen mengelak risiko menguasai - harga emas meningkat, bon kerajaan mengukuh, dan ekuiti mengembalikan sebahagian keuntungan dari minggu sebelumnya.

Pertengahan minggu, nada berubah. Berita bahawa pentadbiran AS sedang mempertimbangkan untuk mengurangkan tarif ke atas import dari China menawarkan sedikit kelegaan, menandakan kemungkinan pengurangan dalam perang perdagangan. Sokongan awam Presiden Trump untuk Pengerusi Fed Jerome Powell menambah ketenangan, meredakan kebimbangan mengenai kebebasan bank pusat pada masa yang sensitif untuk pasaran.

Laporan pendapatan yang lebih kuat daripada jangkaan menambah lapisan sokongan lain. Syarikat di seluruh AS dan Eropah secara umumnya melebihi ramalan, memperkuatkan pandangan bahawa asas tetap kukuh walaupun risiko luaran masih wujud.

Menjelang Jumaat, pelabur seimbang antara optimisme berhati-hati dengan keraguan yang berterusan - lega bahawa senario terburuk mungkin dapat dielakkan, namun berhati-hati sama ada pembuat dasar akan melaksanakannya. Pasaran beralih daripada takut krisis yang akan datang kepada menetap dalam posisi yang lebih berwaspada dan terukur.

Ekuiti, Pendapatan Tetap, dan Komoditi

Pasaran ekuiti dan bon melakukan rali kelegaan yang berhati-hati minggu lepas apabila ketegangan perdagangan reda dan bank pusat mengekalkan nada sokongan.

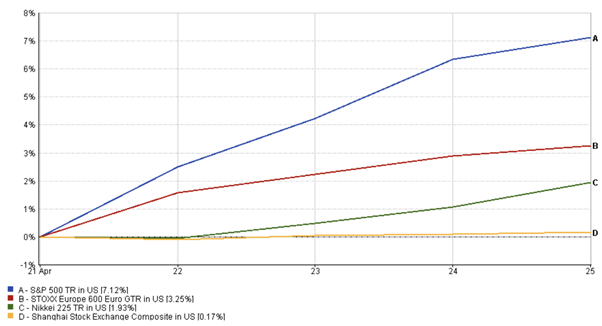

Di AS, S&P 500 bangkit semula untuk memberikan 7.12% minggu lepas, membalikkan sebahagian kerugian minggu sebelumnya, dibantu oleh pendapatan yang kuat dan pendirian yang lebih lembut dari Washington yang meningkatkan sentimen pelabur. Ekuiti Eropah juga mendapat kenaikan, dengan STOXX 600 meningkat 3.25%, disokong oleh hasil korporat yang kukuh dan momentum dari pemotongan kadar ECB baru-baru ini. Prestasi di seluruh Asia adalah lebih bercampur. Nikkei 225 Jepun naik 1.93%, walaupun keuntungan dikawal oleh yen yang lebih kuat yang menekan pengeksport.

Sementara itu, Shanghai Composite China maju 0.17%, turun naik sepanjang minggu ketika pelabur menimbang tanda-tanda pelepasan tarif terhadap ketidakpastian perdagangan yang berterusan.

Prestasi S&P 500, STOXX 600, Nikkei 225, Shanghai

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 25 April 2025.

Di bahagian bon, Perbendaharaan naik mendadak, menghantar hasil 10 tahun AS turun kira-kira 10 mata asas ke sekitar 4.25%. Pelabur pada mulanya mencari perlindungan dalam aset selamat pada awal minggu, mendorong harga Perbendaharaan lebih tinggi dan hasil lebih rendah, sebelum beralih fokus kepada pandangan Fed yang lebih sabar. Hasil bon Eropah mencerminkan trend ini, menurun kerana jangkaan menjurus ke arah ECB berterusan.

Dalam komoditi, harga emas melonjak pada awal permintaan perlindungan selamat yang diperbaharui, berdagang sebentar berhampiran $3,310/oz, tetapi berkurang kemudian apabila sentimen pasaran bertambah baik, menamatkan minggu sedikit di bawah tahap tertinggi. Harga minyak mengikuti laluan yang turun naik, melemah terlebih dahulu di tengah-tengah kebimbangan yang berterusan mengenai permintaan global tetapi mendapat sokongan kemudian selepas data inventori AS menunjukkan penggunaan yang lebih kuat dan optimisme mengenai perbincangan perdagangan meningkatkan selera risiko yang lebih luas.

Ringkasnya, aset berisiko pulih menjelang akhir minggu, sementara aliran ke perlindungan selamat - termasuk ke dalam emas dan bon kerajaan - bertambah sederhana apabila keyakinan pelabur perlahan-lahan kembali.

Kemas Kini Prestasi Sektor

Kepimpinan sektor berubah secara mendadak sepanjang minggu apabila pelabur mengemudi perubahan sentimen risiko. Pada awal minggu, sektor defensif seperti keperluan pengguna, utiliti, dan penjagaan kesihatan mengatasi prestasi, apabila pelabur bersedia untuk gangguan perdagangan yang berpotensi. Syarikat-syarikat dengan aliran pendapatan yang stabil dan pendedahan yang lebih rendah kepada rantaian bekalan global, seperti pasar raya dan firma farmaseutikal di seluruh AS dan Asia, menarik aliran masuk yang stabil, mencerminkan keutamaan untuk keselamatan semasa episod awal kemeruapan pasaran.

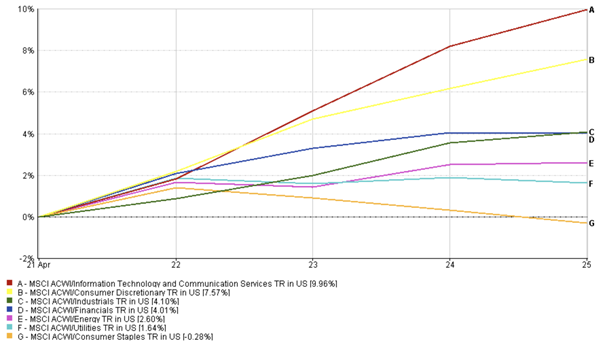

Walau bagaimanapun, sentimen mula berubah di pertengahan minggu. Apabila ketakutan perdagangan berkurangan dan pendapatan korporat menawarkan isyarat yang meyakinkan, pelabur berputar kembali ke kawasan sensitif pertumbuhan. Saham teknologi menerajui pemulihan, dengan sektor tersebut meningkat sekitar 9.96% untuk minggu itu, dibantu oleh keputusan yang kuat daripada pemain utama seperti Alphabet dan Intel. Nama barang bukan keperluan pengguna juga mengembalikan sekitar 7.57% sepanjang minggu, disokong oleh pendapatan runcit yang kuat dan harapan bahawa tekanan tarif akan berkurangan. Industri juga maju, menambah kira-kira 4.1% minggu lepas, dengan konglomerat memberikan jaminan berkaitan pengurusan kos meskipun menghadapi cabaran luar.

Kewangan melanjutkan momentum menaik mereka, meningkat sekitar 4.01% untuk minggu itu, didorong oleh angka pertumbuhan pinjaman yang kukuh dan trend kualiti kredit yang stabil yang dilaporkan oleh bank-bank utama AS. Saham tenaga, yang menghadapi kesukaran sebelumnya bersama harga minyak yang lebih lembut, bangkit semula (dengan pulangan 2.60% minggu lepas) kemudian dalam minggu itu apabila pasaran minyak mentah stabil. Utiliti dan keperluan asas tertinggal di separuh kedua, mencerminkan pelabur berputar kembali ke kawasan sensitif pertumbuhan, dengan pulangan positif 1.64% dan negatif 0.28% masing-masing.

Secara keseluruhan, minggu itu menyaksikan peralihan dari keselamatan defensif kepada penerimaan berhati-hati terhadap sektor pertumbuhan.

Pemenang dan Pecundang Sektor: Prestasi Mingguan

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 25 April 2025.

Kemas Kini Pasaran Serantau

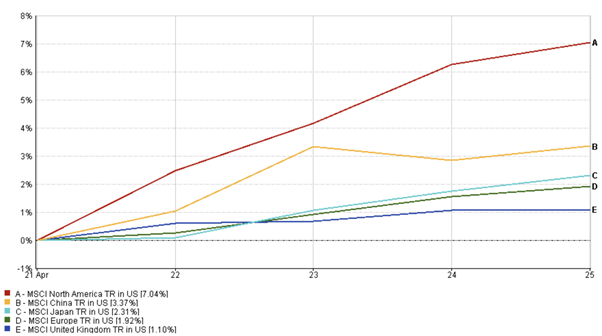

Saham AS mendapat kembali momentum sederhana minggu lepas, dengan indeks MSCI Amerika Utara meningkat sekitar 7.04%, mendapat kembali sebahagian daripada kerugian semasa kemunduran sebelumnya. Pendapatan korporat yang kukuh, terutamanya dari sektor teknologi dan kewangan, digabungkan dengan ketegangan perdagangan yang berkurangan, membantu meningkatkan sentimen. Walau bagaimanapun, kewaspadaan tetap ada di latar belakang, kerana petunjuk ekonomi yang lebih lembut mengingatkan pelabur bahawa risiko pertumbuhan belum sepenuhnya hilang.

Pasaran Eropah melanjutkan keuntungan mereka, didorong oleh pendapatan yang kuat dan angin buritan berterusan dari potongan kadar ECB. Indeks MSCI Eropah mencatatkan kemajuan mingguan yang sederhana (1.92%), dibantu oleh kejutan positif dari gergasi pengguna dan industri. Walau bagaimanapun, kebimbangan mengenai perdagangan global kekal sebagai brek terhadap kenaikan selanjutnya.

Pasaran Asia-Pasifik adalah bercampur. Nikkei 225 Jepun naik sedikit, walaupun yen yang lebih kuat menghadkan keuntungan untuk pengeksport. Indeks MSCI China (3.37%) berubah-ubah sepanjang minggu, pada mulanya tertekan oleh sekatan eksport teknologi tetapi pulih lewat dengan harapan untuk pelepasan tarif.

Secara keseluruhan, ekuiti antarabangsa mengatasi prestasi pasaran AS yang berhati-hati tetapi stabil.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 25 April 2025.

Pergerakan Pasaran Mata Wang

Pasaran mata wang mencerminkan perubahan sentimen risiko sepanjang minggu.

EUR/USD bermula dengan kukuh, berdagang berhampiran 1.14 pada awalnya apabila data AS yang lebih lembut dan penghindaran risiko memihak kepada euro. Walau bagaimanapun, optimisme kembali di pertengahan minggu, didorong oleh tanda-tanda ketegangan perdagangan yang berkurangan dan pendapatan korporat yang lebih baik daripada jangkaan, membantu dolar mendapatkan kekuatan semula. Pasangan mata wang menurun sedikit, berakhir sekitar 1.1345 menjelang Jumaat.

USD/JPY melihat kekuatan awal dalam yen, dengan aliran perlindungan selamat mendorong pasangan mata wang turun ke paras rendah 139.88 menjelang Selasa. Tetapi apabila ekuiti bangkit semula dan selera risiko bertambah baik, dolar pulih dengan mendadak, mengangkat USD/JPY untuk ditutup berhampiran 143.67.

GBP/USD kekal agak stabil, disokong oleh jualan runcit UK yang kuat dan latar belakang inflasi yang stabil. Sterling berdagang dalam julat sempit antara 1.3264 dan 1.3295, menunjukkan ketahanan walaupun dolar mendapat semula kedudukan kemudian dalam minggu itu.

GBP/JPY menjejaki perubahan selera risiko yang lebih luas. Selepas penurunan awal, pasangan mata wang maju dengan mantap apabila optimisme kembali ke pasaran, ditutup pada 191.28, didorong oleh kekuatan pound dan pembatalan permintaan yen.

Secara keseluruhan, mata wang bergerak dari pendirian risiko awal kepada persekitaran risiko yang lebih tinggi menjelang akhir minggu.

Pandangan Pasaran dan Minggu Hadapan

Apabila pasaran menuju ke bulan Mei, optimisme berhati-hati kekal utuh, diseimbangkan oleh kebimbangan berterusan mengenai pertumbuhan dan arah dasar.

Tumpuan minggu akan datang akan jatuh pada anggaran awal AS tentang pertumbuhan KDNK suku pertama. Ramalan konsensus menunjukkan pengembangan sederhana sekitar 1.5% tetapi sebarang kejutan ke bawah yang ketara boleh dengan cepat membangkitkan semula ketakutan tentang kelembapan ekonomi. Sebaliknya, bacaan yang lebih kuat akan memperkukuh keyakinan dalam ketahanan asas ekonomi dan menawarkan sokongan baru kepada pasaran ekuiti.

Perhatian juga akan beralih kepada mesyuarat dasar Fed pada 7 Mei. Tiada perubahan kadar dijangka, tetapi pelabur akan mengawasi dengan teliti bahasa Fed untuk sebarang perubahan sekitar inflasi, risiko pertumbuhan, atau ketidakpastian berkaitan perdagangan. Walaupun perubahan kecil dalam nada boleh merembes di seluruh pasaran bon dan mata wang.

Sementara itu, musim pendapatan terus berlangsung sepenuhnya, dengan hampir 60% syarikat S&P 500 dijadualkan melaporkan. Keputusan dari nama teknologi utama dan pengguna akan menjadi penting dalam mengekalkan momentum pemulihan semasa.

Perkembangan geopolitik tetap menjadi kad liar. Pasaran mengawasi dengan teliti sama ada rundingan tarif AS-China menghasilkan langkah-langkah pengurangan formal atau terhenti lagi. Data inflasi Eropah dan langkah seterusnya Bank of England juga akan menjadi fokus.

Buat masa ini, pasaran nampaknya telah stabil untuk sekarang, tetapi minggu akan datang akan menguji sama ada optimisme boleh beralih kepada keyakinan yang berterusan atau goyah di bawah tekanan yang diperbaharui.

Terus mengikuti EC Markets kerana kami terus menganalisis pergerakan yang penting.