Gambaran Keseluruhan Ekonomi

Pasaran memulakan minggu dengan ketidakpastian kerana pelabur mengekalkan sikap berhati-hati disebabkan oleh pertikaian perdagangan yang berterusan dan petunjuk ekonomi yang lemah. Aliran perdagangan global dan keyakinan perniagaan terjejas akibat kenaikan tarif AS yang teruk pada April yang menyebabkan pelabur membeli aset selamat termasuk emas dan bon kerajaan pada awal minggu.

Pada pertengahan minggu, sentimen pasaran mula beralih menjadi lebih optimistik. Pelabur merasa lega dengan laporan dari Rumah Putih yang mencadangkan bahawa tarif ke atas import automotif mungkin akan dikurangkan - isyarat bahawa ketegangan perdagangan mungkin tidak akan meruncing lagi. Menambah kelegaan, Kementerian Perdagangan China menyatakan minat untuk memulakan semula rundingan perdagangan, yang membantu mengurangkan sebahagian ketegangan diplomatik. Selain itu, satu siri pendapatan yang lebih kukuh daripada jangkaan dari syarikat-syarikat utama AS dan Eropah meyakinkan pelabur bahawa persekitaran perniagaan asas masih kukuh.

Pasaran beralih dari defensif kepada pembinaan yang berhati-hati pada tempoh akhir minggu. Selera risiko menunjukkan tanda-tanda pemulihan kerana nada yang bertambah baik walaupun ketidakpastian berterusan mengenai ketiadaan perjanjian perdagangan formal. Pelabur menerima berita positif mengenai kemungkinan senario terburuk dapat dielakkan tetapi mereka terus meragui bahawa rundingan perdagangan AS-China akan menghasilkan kemajuan yang bermakna. Sentimen pasaran memasuki bulan Mei dengan campuran harapan yang berhati-hati.

Ekuiti, Pendapatan Tetap, dan Komoditi

Pasaran ekuiti mengalami minggu pertumbuhan berturut-turut yang kedua kerana ketegangan perdagangan yang berkurangan dan pendapatan positif sektor teknologi. S&P mengekalkan trend menaik dengan meningkatkan nilainya dari minggu sebelumnya manakala Dow Jones bersama dengan Nasdaq menunjukkan pergerakan positif. Pasaran menerima isyarat positif dari pendapatan kukuh Microsoft dan Meta tetapi pelabur menjadi berhati-hati apabila Apple dan Amazon berkongsi pandangan mereka yang kurang optimistik pada separuh kedua minggu. STOXX 600 bersama dengan indeks benua utama Eropah mencapai titik tertinggi dalam beberapa minggu kerana laporan pendapatan korporat yang positif dan jangkaan mengenai perjanjian tarif AS-China. Nikkei 225 di Jepun meningkat dengan kukuh kerana penyusutan nilai yen dan prestasi sektor automotif yang positif namun Indeks Komposit Shanghai di China mengekalkan kestabilan kerana pelabur tetap berhati-hati mengenai pengumuman rangsangan domestik walaupun optimisme perdagangan diperbaharui.

Pasaran bon mencerminkan tahap pendedahan risiko yang berubah. Bahagian awal minggu membawa kenaikan nilai bon Perbendaharaan AS yang mendorong hasil 10 tahun turun ke titik terendah dalam dua minggu kerana pelabur memindahkan dana mereka kepada aset yang lebih selamat. Hasil 10 tahun membuat kembalinya pada bahagian kedua minggu kerana pelabur kembali kepada kedudukan mengambil risiko sebelum mesyuarat Fed. Hasil 10 tahun mengekalkan kedudukannya pada awal minggu. Hasil bon Eropah mencapai titik terendah dalam beberapa bulan sebelum kenaikan pada hari Jumaat kerana pelabur menjangkakan potongan kadar faedah BoE dan dasar monetari dovish tambahan ECB.

Pasaran komoditi menghasilkan isyarat pasaran yang bercanggah. Harga emas menurun dari puncak bersejarah melebihi $3,300/oz pada awal minggu kerana volatiliti pasaran berkurangan sebelum logam tersebut memperoleh semula nilai kerana ketidakpastian makroekonomi yang berterusan. Harga minyak mengalami volatiliti yang ketara kerana permintaan yang lemah dan bekalan yang melimpah menekan harga ke bawah sebelum pasaran pulih apabila pengeluaran inventori AS dan sentimen perdagangan yang bertambah baik meningkatkan jangkaan permintaan.

Kemaskini Prestasi Sektor

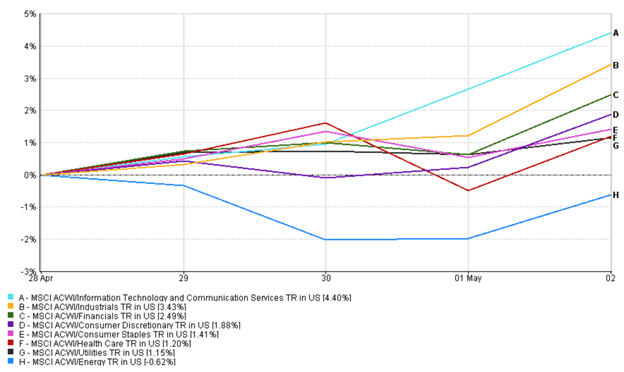

Pelabur mengalami perubahan kepimpinan utama apabila mereka beralih dari berhati-hati kepada optimistik pada minggu sebelumnya. Trend pasaran awal ke arah pengelakan risiko menyebabkan utiliti (1.15%) dan keperluan pengguna (1.41%) meningkat sedikit kerana sektor-sektor ini mengekalkan pendapatan stabil dan mempunyai pendedahan minimum kepada perdagangan sedunia. Sektor penjagaan kesihatan (1.21%) mengalami keputusan bercampur-campur (seperti pada garis carta di bawah) kerana daya tarikan tempat selamatnya mula mengangkat sektor tersebut sebelum harga saham Eli Lilly jatuh dengan ketara disebabkan oleh kemaskini ubat obesiti yang mengecewakan dan persaingan pasaran yang meningkat.

Perubahan sentimen pasaran pada pertengahan minggu menyebabkan pelabur mengarahkan dana mereka ke arah sektor kitaran dan pertumbuhan. Teknologi, dengan pulangan positif 4.4% minggu lepas, muncul sebagai pemimpin pasaran kerana Microsoft, Meta, dan Alphabet menghasilkan pendapatan yang kukuh yang menjadikan pelabur lebih yakin tentang perbelanjaan AI dan awan mereka. Keputusan positif sektor runcit bersama dengan jangkaan pengurangan tarif meningkatkan saham barangan pengguna budi bicara (1.88%) tetapi Apple dan Amazon mengehadkan optimisme pasaran melalui panduan konservatif mereka.

Pemenang dan Pecundang Sektor: Prestasi Mingguan

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 2 Mei 2025.

Reaksi awal pasaran terhadap industri dan automotif melibatkan volatiliti kerana General Motors menghentikan pembelian balik saham disebabkan oleh kebimbangan tarif dan pengeluar kereta Eropah mengeluarkan amaran keuntungan. Pasaran mengalami perubahan positif (pulangan sebanyak 3.43%) apabila ketegangan perdagangan berkurang pada bahagian akhir minggu. Institusi kewangan (2.49%) mengalami pertumbuhan berterusan kerana institusi perbankan Eropah HSBC dan Deutsche Bank menghasilkan laporan pendapatan yang positif.

Pasaran mengakhiri minggu dengan sektor teknologi dan barangan pengguna budi bicara mendahului keuntungan manakala sektor defensif mengekalkan kestabilan yang menunjukkan keyakinan pelabur yang semakin meningkat pada kadar yang berhati-hati.

Kemaskini Pasaran Serantau

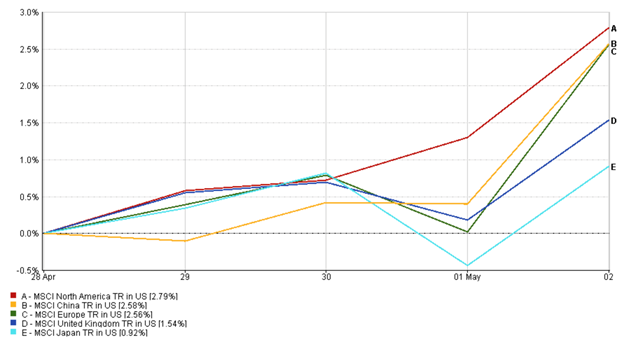

Indeks MSCI Amerika Utara meningkat sebanyak 2.79%, menjadikannya rantau dengan prestasi terbaik sepanjang minggu. Pendapatan teknologi yang kukuh dari Alphabet, Meta, dan Microsoft mendorong kenaikan dalam ekuiti AS, dengan Nasdaq melanjutkan kemenangan berturut-turut terpanjang sejak 2019. Walaupun Apple dan Amazon menawarkan pandangan yang lebih berhati-hati, keputusan kukuh mereka membantu mengekalkan keyakinan pelabur. Secara keseluruhan, pasaran AS kekal berdaya tahan, disokong oleh pendapatan korporat yang memberangsangkan dan ketegangan perdagangan yang berkurangan.

Indeks MSCI China meningkat 2.58%, mencerminkan pemulihan sentimen selepas permulaan minggu yang perlahan. Harapan yang diperbaharui untuk memulakan semula rundingan perdagangan AS-China, digabungkan dengan isyarat sokongan dasar dari Beijing, menggalakkan aliran ke dalam ekuiti China. Walau bagaimanapun, sikap berhati-hati masih kekal disebabkan oleh data ekonomi domestik yang lebih lemah dan ketiadaan pengumuman rangsangan utama.

Indeks MSCI Eropah meningkat 2.56%, kerana pelabur mengalu-alukan pendapatan kukuh dari bank-bank utama dan firma-firma industri. Harapan untuk gencatan senjata tarif antara AS dan EU membantu saham automotif pulih, manakala Deutsche Bank dan HSBC memberikan keputusan yang kukuh, mendorong kewangan lebih tinggi. Kenaikan ekuiti rantau ini juga mencerminkan jangkaan sokongan bank pusat yang berterusan.

Indeks MSCI United Kingdom memberikan pulangan 1.54%, disokong oleh jualan runcit dan laporan pendapatan yang memberangsangkan. Walau bagaimanapun, kekuatan dalam pound British dan jangkaan potongan kadar yang semakin teguh mengehadkan kenaikan menjelang akhir minggu, terutamanya untuk saham multinasional dalam FTSE 100.

Jepun ketinggalan berbanding rantau lain, dengan Indeks MSCI Jepun naik hanya 0.92%. Yen yang lebih lemah dan pendapatan korporat yang kukuh mengangkat Nikkei 225 pada pertengahan minggu, terutamanya dalam sektor automotif dan jentera, tetapi sikap berhati-hati terhadap permintaan domestik dan prospek pertumbuhan global mengehadkan kenaikan.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan total dalam dolar AS. Prestasi masa lalu bukanlah penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 2 Mei 2025.

Pergerakan Pasaran Mata Wang

Pasaran mata wang adalah bercampur-campur sepanjang minggu, didorong oleh jangkaan bank pusat yang berubah dan sentimen geopolitik.

EUR/USD bermula minggu pada 1.1422 tetapi menunjukkan trend menurun kerana dolar memperoleh kekuatan semula di tengah kenaikan hasil Perbendaharaan dan peningkatan selera risiko AS. Pasangan ini menurun secara berterusan sepanjang minggu, berakhir pada 1.1296 pada 2 Mei - penurunan mingguan sebanyak -1.1%, dengan penurunan satu hari terbesar dilihat pada 30 April.

USD/JPY pada mulanya jatuh ke 142.01 pada 28 April kerana kebimbangan geopolitik menyokong permintaan yen. Walau bagaimanapun, selepas Bank of Japan mengesahkan semula pendirian ultra-dovish pada pertengahan minggu, yen melemah dengan ketara. USD/JPY melonjak ke paras tinggi 145.44 pada 2 Mei, menutup minggu pada 144.95, naik +2.1%, kerana perbezaan dasar melebar.

GBP/USD berada dalam julat tetapi menunjukkan penurunan beransur-ansur, dibuka pada 1.3441 pada 28 April dan ditutup pada 1.3272 menjelang 2 Mei. Sterling jatuh -1.3% untuk minggu ini, ditekan oleh jangkaan yang semakin kukuh untuk potongan kadar Bank of England.

GBP/JPY menjejaki volatiliti FX yang lebih luas. Selepas berdagang mendatar pada awal minggu berhampiran 190.88, pasangan tersebut meningkat pada pertengahan minggu untuk mencapai puncak pada 193.17 pada 1 Mei, sebelum menurun sedikit kepada 192.40 menjelang hari Jumaat. Ia mencatatkan kenaikan +0.8% untuk minggu ini, mencerminkan kedua-dua kestabilan pound dan kelemahan yen.

Secara keseluruhan, pasaran FX melihat pergeseran kecil dari aliran selamat kepada volatiliti didorong dasar, terutamanya dalam silang yen, kerana pedagang bertindak balas terhadap nada bank pusat dan pergerakan hasil.

Pandangan Pasaran dan Minggu Akan Datang

Selepas minggu yang didorong oleh kelegaan, perhatian pelabur kini beralih kepada kalendar awal Mei yang penting yang boleh mengesahkan - atau mencabar - optimisme pasaran. Fed akan bermesyuarat pada hari Rabu, 7 Mei, dengan jangkaan tiada perubahan kadar. Walau bagaimanapun, nada Powell akan menjadi kritikal. Sebarang petunjuk bahawa Fed bersedia untuk memotong kadar jika kelemahan berkaitan perdagangan mendalam boleh mendorong ekuiti dan bon. Sebaliknya, nada yang mengejutkan hawkish boleh menjejaskan keyakinan. Keesokan harinya, BOE dijadualkan untuk memotong kadar sebanyak 25 mata asas. Namun, panduan Bailey akan mendorong harga aset UK, kerana pelabur menimbang kebimbangan inflasi berbanding sokongan pertumbuhan.

Ketegangan perdagangan kekal menjadi kad liar. Gencatan senjata tarif AS-China selama 90 hari telah separuh jalan, dan tarikh tamat tempoh 8 Julai semakin hampir. Dengan isu-isu utama yang belum diselesaikan, pasaran mungkin menjadi sensitif terhadap tajuk berita dari sebarang mesyuarat peringkat tinggi. Laporan perdagangan China April pada hari Jumaat akan menawarkan bukti baru mengenai kesan tarif, terutamanya pada eksport ke AS.

Musim pendapatan berterusan dengan laporan dari AMD, Disney, Uber, dan Palantir, menawarkan pandangan tentang teknologi, AI, dan tingkah laku pengguna. VIX telah menurun di bawah 25, tetapi volatiliti mungkin muncul semula. Secara ringkas, minggu yang akan datang boleh sama ada memperkuat pemulihan - atau menghidupkan semula sikap berhati-hati - bergantung pada bagaimana pembuat dasar bertindak balas. Optimisme yang berjaga-jaga kekal sebagai pendirian yang bijak.