経済概観

市場は、投資家が進行中の貿易紛争と弱い経済指標により慎重な姿勢を維持していたため、不確実性の中で週を開始しました。4月の米国の深刻な関税引き上げにより、世界貿易の流れとビジネス信頼感が悪化し、投資家は週の前半に金や国債などの安全資産を購入する傾向が見られました。

週半ばには、市場センチメントはやや楽観的に転じ始めました。投資家は、自動車輸入に対する関税が撤回される可能性があるとするホワイトハウスの報告に安堵感を示しました—これは貿易緊張がさらに悪化しない可能性を示す兆候でした。さらに、中国商務省は貿易協議の再開に関心を示し、外交的緊張の緩和に役立ちました。加えて、米国と欧州の主要企業からの予想を上回る好決算が、基本的なビジネス環境がまだ堅調であることを投資家に安心させました。

市場は週の後半に防御的姿勢から慎重に建設的な姿勢へと転換しました。正式な貿易協定の不在についての継続的な不確実性にもかかわらず、改善された雰囲気によりリスク選好に回復の兆しが見られました。投資家は潜在的な最悪のシナリオが回避される可能性についての好ましいニュースを受けましたが、米中貿易交渉が意味のある進展を生み出すことについては引き続き疑問を持っていました。市場センチメントは、慎重な希望が混在した状態で5月を迎えました。

株式、債券、および商品

株式市場は、貿易緊張の緩和とテクノロジーセクターの好業績により、2週連続の成長を経験しました。S&Pは前週からの価値上昇により上昇トレンドを維持し、ダウジョーンズとナスダックも肯定的な動きを示しました。市場はマイクロソフトとメタの好業績から好ましい信号を受けましたが、アップルとアマゾンが週の後半にあまり楽観的でない見通しを示したため、投資家は慎重になりました。STOXX 600と欧州の主要な大陸指数は、企業の好業績報告と米中関税合意への期待から数週間ぶりの高値に達しました。日本の日経225は円安と自動車セクターの好調なパフォーマンスにより力強く上昇しましたが、中国の上海総合指数は、貿易楽観論が再燃したにもかかわらず、国内の景気刺激策発表に対して投資家が慎重な姿勢を維持したため安定を保ちました。

債券市場はリスクエクスポージャーのレベル変化を反映しました。週の前半は投資家がより安全な資産に資金を移したため、米国債価格が上昇し、10年債利回りは2週間で最低水準まで下落しました。10年債利回りは週の後半にFRB会合を前に投資家がリスクテイクポジションに戻ったため反発しました。10年債利回りは週の初めに安定した位置を維持しました。欧州国債利回りは投資家がイングランド銀行の利下げと追加的なECBのハト派的金融政策を予想して、金曜日の上昇前に数ヶ月ぶりの最低水準に達しました。

商品市場は矛盾する市場信号を示しました。金価格は週の前半に市場のボラティリティが減少したため3,300ドル/オンス以上の歴史的高値から後退しましたが、その後、継続するマクロ経済的不確実性により価値を回復しました。原油価格は需要の弱さと豊富な供給により価格が下落した後、米国の在庫減少と貿易センチメント改善により需要期待が高まると市場が反発するなど、大きな変動を経験しました。

セクターパフォーマンスの更新

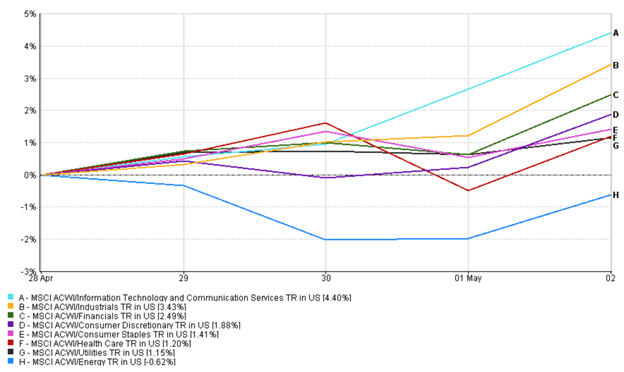

投資家は前週に慎重から楽観へ移行する中で、大きなリーダーシップの変化を経験しました。初期の市場のリスク回避傾向により、公益事業(1.15%)と生活必需品(1.41%)はこれらのセクターが安定した収益を維持し、世界貿易へのエクスポージャーが最小限であったため、わずかに上昇しました。ヘルスケアセクター(1.21%)は、その安全避難所としての魅力が最初はセクターを押し上げましたが、イーライリリーの株価が失望的な肥満治療薬の更新と市場競争の激化により大幅に下落したため、混合した結果となりました(下のチャート線のとおり)。

週半ばの市場センチメントの転換により、投資家は資金をシクリカルおよび成長セクターに向けました。前週4.4%のプラスリターンを記録したテクノロジーは、マイクロソフト、メタ、アルファベットが好業績を発表し、投資家がAIとクラウド支出に対する信頼を高めたことで市場リーダーとして浮上しました。小売セクターの好結果と関税軽減への期待が一般消費財(1.88%)株を押し上げましたが、アップルとアマゾンは慎重なガイダンスにより市場楽観論を制限しました。

セクター別勝者と敗者:週間パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月2日現在のものです。

工業製品と自動車に対する初期の市場反応は、ゼネラルモーターズが関税懸念により自社株買いを停止し、欧州の自動車メーカーが利益警告を発表したため、変動性を伴いました。週後半に貿易緊張が緩和すると市場はポジティブな転換(3.43%のリターン)を経験しました。金融機関(2.49%)は、HSBCやドイツ銀行などの欧州の銀行機関が好調な業績を発表したため、継続的な成長を経験しました。

市場は、テクノロジーと一般消費財セクターが上昇を主導し、ディフェンシブセクターが安定を維持する中で週を終えました。これは投資家の信頼が慎重なペースで成長していることを示しています。

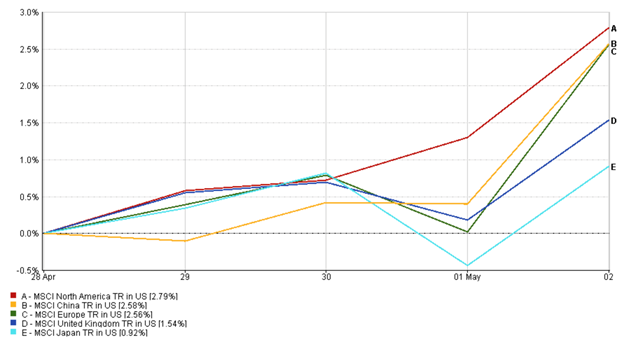

地域別市場更新

MSCI北米指数は2.79%上昇し、週間で最もパフォーマンスの良い地域となりました。アルファベット、メタ、マイクロソフトからの強力なテクノロジー部門の業績が米国株式の上昇を牽引し、ナスダックは2019年以来最長の連続上昇を記録しました。アップルとアマゾンがより慎重な見通しを示したものの、彼らの堅調な結果は投資家の信頼維持に役立ちました。全体として、米国市場は楽観的な企業業績と貿易緊張の緩和に支えられ、強靭さを保ちました。

MSCI中国指数は2.58%上昇し、週初めの低調なスタートの後にセンチメントが回復したことを反映しています。米中貿易協議再開への新たな期待と北京からの政策支援シグナルの組み合わせが、中国株式への資金流入を促進しました。ただし、国内経済データの弱さと大規模な景気刺激策発表の欠如により、慎重さは残っています。

MSCI欧州指数は2.56%上昇し、投資家は主要銀行と産業企業からの好調な業績を歓迎しました。米国とEU間の関税休戦への期待が自動車株の回復を助け、ドイツ銀行とHSBCは堅調な結果を出して金融セクターを押し上げました。同地域の株式上昇は、中央銀行の継続的支援への期待も反映しています。

MSCI英国指数は、好調な小売売上高と業績報告に支えられ、1.54%のリターンを記録しました。しかし、英ポンドの強さと金利引き下げ期待の固まりにより、週末にかけて特にFTSE 100の多国籍企業の上昇は抑制されました。

日本は他地域に遅れをとり、MSCI日本指数はわずか0.92%の上昇にとどまりました。円安と企業の好決算により日経225は週半ばに上昇し、特に自動車と機械セクターで上昇しましたが、国内需要と世界成長見通しに対する慎重さが上昇余地を制限しました。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月2日現在のものです。

通貨市場の動き

通貨市場は、中央銀行の期待と地政学的センチメントの変化に影響され、週間で混合した動きを示しました。

EUR/USDは週初に1.1422で始まりましたが、米国債利回りの上昇と米国のリスク選好改善によりドルが強くなったため、下降トレンドを示しました。このペアは週を通じて着実に下落し、5月2日に1.1296で終了し、週間で-1.1%の下落となり、4月30日に最大の単日下落を記録しました。

USD/JPYは当初、地政学的懸念から円需要が支えられ、4月28日に142.01まで下落しました。しかし、日本銀行が週半ばに超緩和的姿勢を再確認した後、円は著しく弱まりました。USD/JPYは政策の乖離が拡大する中、5月2日に145.44の高値まで急上昇し、週を144.95で終え、+2.1%上昇しました。

GBP/USDはレンジ内で推移したものの徐々に下落し、4月28日に1.3441で開始し、5月2日には1.3272で終了しました。ポンドは、イングランド銀行の利下げ期待が強まる圧力を受け、週間で-1.3%下落しました。

GBP/JPYはより広範なFXボラティリティを追跡しました。週初めに190.88付近で平坦に取引された後、ペアは週半ばに上昇し、5月1日に193.17でピークを迎え、金曜日には若干下落して192.40となりました。週間で+0.8%の上昇を記録し、ポンドの安定性と円の弱さの両方を反映しています。

全体として、FX市場はトレーダーが中央銀行のトーンと利回り動向に反応する中、特に円クロスにおいて、安全避難所フローから政策主導のボラティリティへの穏やかな転換が見られました。

市場見通しと来週の予想

安心感に支えられた1週間の後、投資家の関心は今、市場の楽観主義を検証—あるいは挑戦—する可能性のある重要な5月初旬のカレンダーに移っています。FRBは5月7日水曜日に会合を開き、金利変更はないとの見通しです。しかし、パウエル議長のトーンが重要になります。FRBが貿易関連の弱さが深まった場合に金利引き下げを準備していることを示唆すれば、株式と債券を押し上げる可能性があります。一方、予想外にタカ派的なトーンは信頼を損なう可能性があります。翌日、イングランド銀行は25ベーシスポイントの利下げを実施する予定です。それでも、投資家がインフレ懸念と成長支援のバランスを取る中で、ベイリー総裁のガイダンスが英国資産価格を左右するでしょう。

貿易緊張は依然として不確定要素です。米中90日関税休戦は半分が経過し、7月8日の期限が迫っています。主要な問題が未解決のまま、市場はハイレベル会合からのヘッドラインに敏感になる可能性があります。金曜日の中国4月貿易レポートは、特に対米輸出における関税の影響に関する新たな証拠を提供するでしょう。

決算シーズンはAMD、ディズニー、ウーバー、パランティアからのレポートと共に続き、テクノロジー、AI、消費者行動に関する洞察を提供します。VIXは25を下回りましたが、ボラティリティが再び現れる可能性があります。要するに、来週は政策立案者の対応次第で、反発を強化するか、あるいは慎重さを再燃させる可能性があります。慎重な楽観主義が引き続き賢明な姿勢です。