Panorama Económico

Los mercados se tambalearon a principios de la semana pasada, con los inversores asimilando una avalancha de titulares preocupantes sobre tensiones comerciales e incertidumbre política. El último Libro Beige de la Fed no ayudó al estado de ánimo, describiendo una inquietud "generalizada" entre las empresas y señalando una actividad económica plana mientras las empresas se preparaban para costos más altos. No pasó mucho tiempo antes de que el sentimiento de aversión al riesgo se apoderara – los precios del oro subieron, los bonos gubernamentales se fortalecieron y las acciones devolvieron algunas de las ganancias de la semana anterior.

A mediados de semana, el tono cambió. La noticia de que la administración estadounidense estaba considerando reducir los aranceles sobre las importaciones chinas ofreció un respiro bienvenido, sugiriendo una posible desescalada en la guerra comercial. El apoyo público del presidente Trump al presidente de la Fed, Jerome Powell, añadió más calma, aliviando los temores sobre la independencia del banco central en un momento delicado para los mercados.

Los informes de ganancias más fuertes de lo esperado añadieron otra capa de apoyo. Las empresas en Estados Unidos y Europa superaron ampliamente las previsiones, reforzando la opinión de que los fundamentos seguían siendo sólidos incluso mientras persistían los riesgos externos.

Para el viernes, los inversores estaban equilibrando un optimismo cauteloso con un escepticismo persistente – aliviados de que los peores escenarios pudieran evitarse, pero cautelosos sobre si los responsables políticos cumplirían sus promesas. Los mercados pasaron de temer una crisis inminente a adoptar una postura más vigilante y mesurada.

Renta Variable, Renta Fija y Materias Primas

Los mercados de acciones y bonos experimentaron un cauteloso repunte de alivio la semana pasada cuando las tensiones comerciales se enfriaron y los bancos centrales mantuvieron un tono de apoyo.

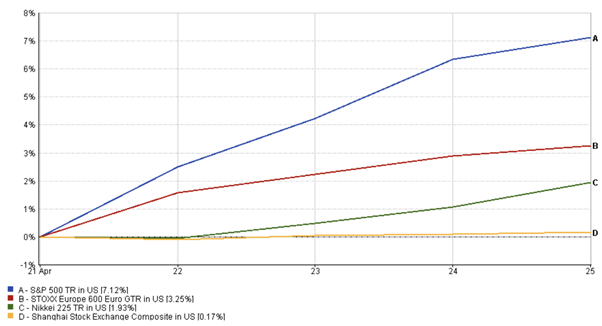

En Estados Unidos, el S&P 500 rebotó para proporcionar un 7,12% la semana pasada, revirtiendo parte de las pérdidas de la semana anterior, ayudado por fuertes ganancias y una postura más suave de Washington que elevó el sentimiento de los inversores. Las acciones europeas también ganaron terreno, con el STOXX 600 subiendo un 3,25%, respaldado por sólidos resultados corporativos y el impulso del reciente recorte de tipos del BCE. El rendimiento en Asia fue más mixto. El Nikkei 225 de Japón subió un 1,93%, aunque las ganancias fueron moderadas por un yen más fuerte que presionó a los exportadores.

Mientras tanto, el Índice Compuesto de Shanghai de China avanzó un 0,17%, fluctuando durante la semana mientras los inversores sopesaban señales de alivio arancelario frente a incertidumbres comerciales persistentes.

Rendimiento del S&P 500, STOXX 600, Nikkei 225, Shanghai

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 25 de abril de 2025.

En el lado de los bonos, los Tesoros repuntaron, enviando el rendimiento del bono estadounidense a 10 años a la baja en unos 10 puntos básicos hasta alrededor del 4,25%. Los inversores inicialmente buscaron refugio en activos seguros a principios de semana, impulsando los precios de los Tesoros al alza y los rendimientos a la baja, antes de cambiar el enfoque hacia una perspectiva más paciente de la Fed. Los rendimientos de los bonos europeos reflejaron esta tendencia, disminuyendo a medida que persistían las expectativas dovish en torno al BCE.

En materias primas, los precios del oro aumentaron a principios de semana por una renovada demanda de refugio seguro, cotizando brevemente cerca de $3.310/oz, pero se moderaron más tarde a medida que el sentimiento del mercado mejoraba, terminando la semana ligeramente por debajo de los máximos. Los precios del petróleo siguieron un camino volátil, debilitándose primero en medio de preocupaciones persistentes sobre la demanda global pero encontrando apoyo más tarde después de que los datos de inventario de EE.UU. mostraran un consumo más fuerte y el optimismo en torno a las conversaciones comerciales elevara el apetito más amplio por el riesgo.

En resumen, los activos de riesgo se recuperaron hacia el final de la semana, mientras que los flujos hacia refugios seguros – incluyendo oro y bonos gubernamentales – se moderaron a medida que la confianza de los inversores regresaba lentamente.

Actualizaciones del Rendimiento Sectorial

El liderazgo sectorial cambió bruscamente durante la semana mientras los inversores navegaban por un sentimiento de riesgo cambiante. A principios de semana, sectores defensivos como bienes de consumo básico, servicios públicos y salud superaron al resto, ya que los inversores se preparaban para posibles disrupciones comerciales. Empresas con flujos de ingresos estables y menor exposición a cadenas de suministro globales, como supermercados y firmas farmacéuticas en EE.UU. y Asia, atrajeron flujos constantes, reflejando una preferencia por la seguridad durante el episodio inicial de volatilidad del mercado.

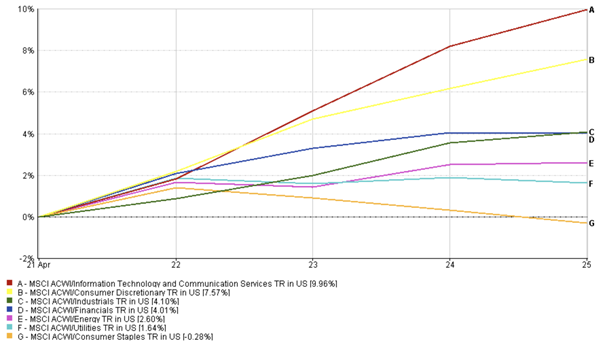

Sin embargo, el sentimiento comenzó a cambiar a mediados de semana. A medida que los temores comerciales disminuían y los beneficios corporativos ofrecían señales tranquilizadoras, los inversores rotaron de nuevo hacia áreas sensibles al crecimiento. Las acciones tecnológicas lideraron el repunte, con el sector subiendo alrededor del 9,96% durante la semana, ayudado por fuertes resultados de grandes empresas como Alphabet e Intel. Los nombres de consumo discrecional también rentaron alrededor del 7,57% durante la semana, respaldados por ganancias minoristas optimistas y esperanzas de que las presiones arancelarias disminuyeran. Los industriales también avanzaron, añadiendo aproximadamente un 4,1% la semana pasada, con conglomerados proporcionando tranquilidad en torno a la gestión de costos a pesar de los vientos en contra externos.

El sector financiero extendió su impulso al alza, subiendo alrededor del 4,01% durante la semana, impulsado por sólidas cifras de crecimiento de préstamos y tendencias estables de calidad crediticia reportadas por los principales bancos estadounidenses. Las acciones energéticas, que lucharon anteriormente junto con precios del petróleo más suaves, repuntaron (con un retorno del 2,60% la semana pasada) más tarde en la semana cuando los mercados de crudo se estabilizaron. Los sectores de servicios públicos y bienes básicos se quedaron rezagados en la segunda mitad, reflejando la rotación de los inversores de vuelta hacia áreas sensibles al crecimiento, con rendimientos positivos del 1,64% y negativos del 0,28% respectivamente.

En general, la semana fue testigo de un cambio de la seguridad defensiva a un abrazo cauteloso de los sectores de crecimiento.

Ganadores y Perdedores Sectoriales: Rendimiento Semanal

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 25 de abril de 2025.

Actualizaciones del Mercado Regional

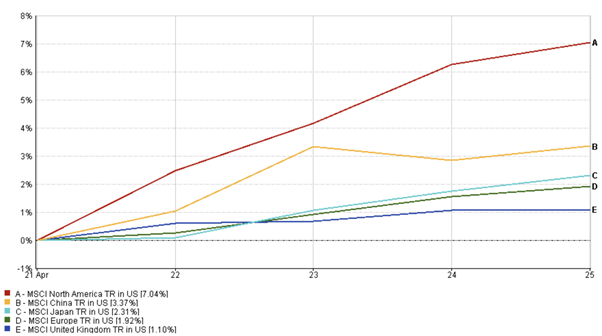

Las acciones estadounidenses recuperaron un modesto impulso la semana pasada, con el índice MSCI North America subiendo alrededor del 7,04%, recuperando parte del terreno perdido durante la corrección anterior. Sólidas ganancias corporativas, particularmente de los sectores tecnológico y financiero, combinadas con la disminución de tensiones comerciales, ayudaron a elevar el sentimiento. Sin embargo, la cautela permaneció en segundo plano, ya que indicadores económicos más suaves recordaron a los inversores que los riesgos de crecimiento no habían desaparecido por completo.

Los mercados europeos extendieron sus ganancias, impulsados por fuertes beneficios y las secuelas persistentes del recorte de tipos del BCE. El índice MSCI Europe registró modestos avances semanales (1,92%), ayudado por sorpresas positivas de gigantes del consumo e industriales. Sin embargo, las preocupaciones sobre el comercio global siguieron siendo un freno para un mayor crecimiento.

Los mercados de Asia-Pacífico fueron mixtos. El Nikkei 225 de Japón subió ligeramente, aunque un yen más fuerte limitó las ganancias para los exportadores. El índice MSCI China (3,37%) vaciló durante la semana, inicialmente presionado por restricciones de exportación tecnológica pero recuperándose al final ante esperanzas de alivio arancelario.

En general, las acciones internacionales superaron a los mercados estadounidenses cautos pero estabilizados.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 25 de abril de 2025.

Movimientos del Mercado de Divisas

Los mercados de divisas reflejaron el cambiante sentimiento de riesgo a lo largo de la semana.

EUR/USD comenzó firme, cotizando cerca de 1,14 al principio ya que datos más débiles de EE.UU. y la aversión al riesgo favorecieron al euro. Sin embargo, el optimismo regresó a mediados de semana, impulsado por señales de disminución de tensiones comerciales y ganancias corporativas mejores de lo esperado, ayudando al dólar a recuperar fuerza. El par bajó ligeramente, terminando alrededor de 1,1345 el viernes.

USD/JPY vio fortaleza temprana en el yen, con flujos hacia refugios seguros empujando el par hacia abajo hasta un mínimo de 139,88 el martes. Pero a medida que las acciones rebotaron y el apetito por el riesgo mejoró, el dólar se recuperó bruscamente, elevando USD/JPY para cerrar cerca de 143,67.

GBP/USD se mantuvo relativamente estable, respaldado por fuertes ventas minoristas del Reino Unido y un entorno de inflación estable. La libra esterlina cotizó en una banda estrecha entre 1,3264 y 1,3295, mostrando resistencia incluso cuando el dólar recuperó terreno más tarde en la semana.

GBP/JPY siguió los cambios más amplios en el apetito por el riesgo. Tras una caída inicial, el par avanzó constantemente a medida que el optimismo regresaba a los mercados, cerrando en 191,28, impulsado tanto por la fortaleza de la libra como por la disminución de la demanda del yen.

En general, las divisas pasaron de un posicionamiento inicial de aversión al riesgo a un entorno más propenso al riesgo al final de la semana.

Perspectiva del Mercado y La Semana Que Viene

A medida que los mercados entran en mayo, el optimismo cauteloso permanece intacto, aunque moderado por las preocupaciones continuas sobre el crecimiento y la dirección de las políticas.

El punto focal de la próxima semana será la estimación avanzada del PIB de Estados Unidos para el primer trimestre. Los pronósticos de consenso apuntan a una modesta expansión de alrededor del 1,5%, pero cualquier sorpresa significativa a la baja podría revivir rápidamente los temores de una desaceleración económica. Por el contrario, una cifra más fuerte reforzaría la confianza en la resiliencia subyacente de la economía y ofrecería un nuevo apoyo a los mercados de acciones.

La atención también se dirigirá a la reunión de política de la Fed el 7 de mayo. No se esperan cambios en las tasas, pero los inversores estarán observando de cerca el lenguaje de la Fed por cualquier cambio en torno a la inflación, riesgos de crecimiento o incertidumbre relacionada con el comercio. Incluso pequeños cambios en el tono podrían repercutir en los mercados de bonos y divisas.

Mientras tanto, la temporada de resultados continúa en pleno apogeo, con casi el 60% de las empresas del S&P 500 que se espera que informen. Los resultados de importantes nombres tecnológicos y de consumo serán fundamentales para mantener el impulso de recuperación actual.

Los desarrollos geopolíticos siguen siendo un comodín. Los mercados están observando de cerca si las negociaciones arancelarias entre EE.UU. y China producen medidas formales de alivio o se estancan nuevamente. Los datos de inflación europea y los próximos movimientos del Banco de Inglaterra también estarán en el centro de atención.

Por ahora, los mercados parecen haberse estabilizado, pero la semana que viene pondrá a prueba si el optimismo puede convertirse en confianza sostenida o flaquear bajo presión renovada.

Manténgase al tanto con EC Markets mientras continuamos desglosando los movimientos que importan.