Panorama Económico

Los mercados comenzaron la semana con incertidumbre porque los inversores mantuvieron una postura cautelosa debido a las disputas comerciales en curso y a débiles indicadores económicos. Los flujos comerciales globales y la confianza empresarial se vieron afectados por los severos aumentos arancelarios de EE. UU. en abril, lo que llevó a los inversores a comprar activos refugio como el oro y los bonos gubernamentales al inicio de la semana.

A mitad de semana, el sentimiento del mercado comenzó a tornarse un poco más optimista. Los inversores se sintieron alentados por informes desde la Casa Blanca que sugerían que podrían revertirse los aranceles sobre las importaciones automotrices, una señal de que las tensiones comerciales podrían no escalar más. Como alivio adicional, el Ministerio de Comercio de China expresó interés en reanudar las negociaciones comerciales, lo que ayudó a aliviar algo de la tensión diplomática. Además, una serie de resultados empresariales mejores de lo esperado de importantes compañías de EE. UU. y Europa tranquilizó a los inversores, indicando que el entorno empresarial subyacente seguía siendo sólido.

Los mercados pasaron de una postura defensiva a una constructiva con cautela durante el final de la semana. El apetito por el riesgo mostró señales de recuperación debido al tono mejorado a pesar de la incertidumbre en torno a la falta de un acuerdo comercial formal. Los inversores recibieron noticias positivas sobre la posibilidad de evitar escenarios negativos, pero siguieron dudando de que las negociaciones comerciales entre EE. UU. y China lograran avances significativos. El sentimiento del mercado entró en mayo con una mezcla de esperanza y cautela.

Renta Variable, Renta Fija y Materias Primas

Los mercados de renta variable experimentaron su segunda semana consecutiva de crecimiento debido a la disminución de tensiones comerciales y a los resultados positivos del sector tecnológico. El S&P mantuvo su tendencia al alza al aumentar su valor respecto a la semana anterior, mientras que el Dow Jones y el Nasdaq también mostraron un movimiento positivo. El mercado recibió señales alentadoras gracias a los sólidos resultados de Microsoft y Meta, pero los inversores se mostraron más cautelosos cuando Apple y Amazon compartieron perspectivas menos optimistas en la segunda mitad de la semana. El STOXX 600, junto con los principales índices continentales europeos, alcanzó sus niveles más altos en semanas debido a informes corporativos positivos y expectativas sobre un acuerdo arancelario entre EE. UU. y China. El Nikkei 225 en Japón subió fuertemente por la depreciación del yen y el buen desempeño del sector automotriz, mientras que el Shanghai Composite en China mantuvo su estabilidad ya que los inversores permanecieron cautelosos ante anuncios domésticos de estímulo, a pesar del renovado optimismo comercial.

El mercado de bonos reflejó los cambios en la exposición al riesgo. La parte inicial de la semana trajo una apreciación de los bonos del Tesoro de EE. UU., lo que llevó el rendimiento a 10 años a su punto más bajo en dos semanas debido a la búsqueda de activos seguros. El rendimiento a 10 años se recuperó en la segunda mitad de la semana, ya que los inversores volvieron a asumir posiciones de riesgo antes de la reunión de la Fed. El rendimiento a 10 años se mantuvo al inicio de la semana. Los rendimientos de los bonos europeos alcanzaron su punto más bajo en meses antes del aumento del viernes, ya que los inversores anticiparon recortes de tasas del BoE y políticas monetarias más expansivas del BCE.

El mercado de materias primas generó señales contradictorias. El precio del oro retrocedió desde su pico histórico por encima de $3,300/onza durante la primera parte de la semana debido a la disminución de la volatilidad del mercado, antes de recuperar valor por las continuas incertidumbres macroeconómicas. Los precios del petróleo experimentaron una gran volatilidad debido a la débil demanda y la oferta abundante, lo que presionó los precios a la baja antes de que el mercado se recuperara cuando las reducciones de inventario en EE. UU. y el sentimiento comercial positivo aumentaron las expectativas de demanda.

Actualización del Desempeño Sectorial

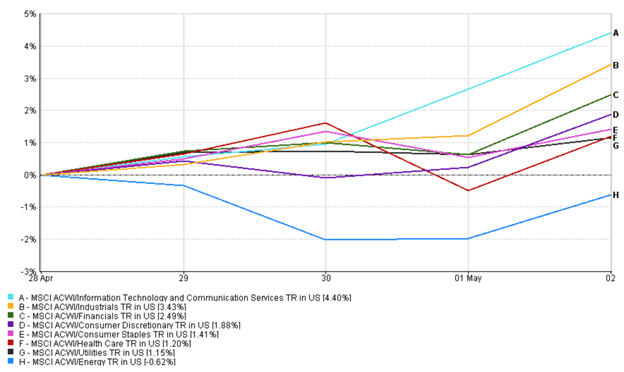

Los inversores experimentaron un cambio importante en el liderazgo del mercado al pasar de una postura cautelosa a una más optimista durante la semana anterior. La tendencia inicial del mercado hacia la aversión al riesgo hizo que los sectores de servicios públicos (1.15%) y productos básicos de consumo (1.41%) aumentaran ligeramente, ya que estos sectores mantuvieron ingresos estables y poca exposición al comercio global. El sector salud (1.21%) mostró resultados mixtos (como se muestra en la gráfica de líneas a continuación) debido a su atractivo como refugio seguro, que inicialmente impulsó el sector antes de que las acciones de Eli Lilly cayeran significativamente por actualizaciones decepcionantes sobre medicamentos contra la obesidad y mayor competencia en el mercado.

El cambio en el sentimiento del mercado a mitad de semana llevó a los inversores a dirigir sus fondos hacia sectores cíclicos y de crecimiento. La tecnología, con un rendimiento positivo del 4.4% la semana pasada, surgió como líder del mercado gracias a los sólidos resultados de Microsoft, Meta y Alphabet, que generaron confianza en los inversores respecto al gasto en IA y la nube. Los resultados positivos del sector minorista, junto con las expectativas de alivio arancelario, impulsaron a las acciones de consumo discrecional (1.88%), aunque Apple y Amazon limitaron el optimismo del mercado con sus previsiones conservadoras.

Ganadores y Perdedores por Sector: Desempeño Semanal

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El desempeño pasado no es un indicador confiable del rendimiento futuro. Datos al 2 de mayo de 2025.

La reacción inicial del mercado hacia los sectores industriales y automotrices fue de volatilidad porque General Motors detuvo recompras debido a preocupaciones arancelarias y fabricantes europeos emitieron advertencias de ganancias. El mercado experimentó un cambio positivo (retorno del 3.43%) cuando las tensiones comerciales se redujeron hacia el final de la semana. Las instituciones financieras (2.49%) mostraron un crecimiento continuo debido a los informes positivos de ganancias de bancos europeos como HSBC y Deutsche Bank.

El mercado cerró la semana con los sectores de tecnología y consumo discrecional liderando las ganancias, mientras que los sectores defensivos mantuvieron estabilidad, lo que indicó un crecimiento de la confianza de los inversores, aunque con cautela.

Actualización de Mercados Regionales

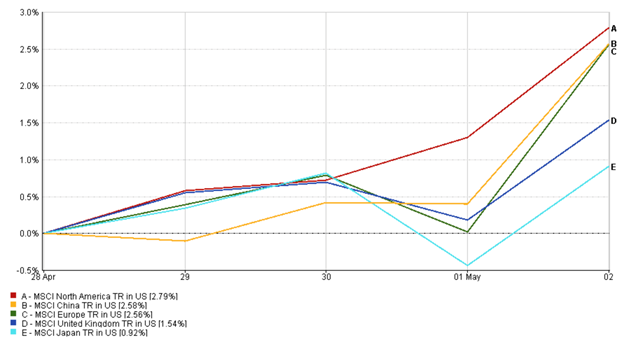

El índice MSCI de América del Norte subió un 2.79%, siendo la región con mejor rendimiento de la semana. Las sólidas ganancias tecnológicas de Alphabet, Meta y Microsoft impulsaron las acciones estadounidenses, con el Nasdaq extendiendo su racha ganadora más larga desde 2019. Aunque Apple y Amazon ofrecieron perspectivas más cautelosas, sus buenos resultados ayudaron a mantener la confianza de los inversores. En general, el mercado estadounidense se mantuvo resistente, respaldado por ganancias corporativas positivas y la relajación de las tensiones comerciales.

El índice MSCI de China subió un 2.58%, reflejando una recuperación del sentimiento tras un comienzo de semana lento. Las renovadas esperanzas de reanudar las negociaciones comerciales entre EE. UU. y China, junto con señales de apoyo político desde Pekín, alentaron los flujos hacia las acciones chinas. Sin embargo, la cautela persistió debido a datos económicos internos más débiles y a la falta de anuncios importantes de estímulo.

El índice MSCI de Europa ganó un 2.56%, ya que los inversores celebraron las sólidas ganancias de bancos y empresas industriales importantes. Las esperanzas de una tregua arancelaria entre EE. UU. y la UE ayudaron a recuperar las acciones automotrices, mientras que Deutsche Bank y HSBC entregaron buenos resultados, impulsando al sector financiero. Las ganancias bursátiles en la región también reflejaron expectativas de apoyo continuo por parte de los bancos centrales.

El índice MSCI del Reino Unido obtuvo un retorno del 1.54%, apoyado por ventas minoristas positivas e informes de ganancias. Sin embargo, la fortaleza de la libra esterlina y las crecientes expectativas de recorte de tasas limitaron las ganancias hacia el final de la semana, especialmente para las acciones multinacionales del FTSE 100.

Japón se rezagó frente a otras regiones, con el índice MSCI de Japón subiendo solo un 0.92%. Un yen más débil y ganancias corporativas sólidas impulsaron al Nikkei 225 a mitad de semana, especialmente en el sector automotriz y de maquinaria, pero la cautela respecto a la demanda interna y las perspectivas de crecimiento global limitó el potencial alcista.

Desempeño Regional

Fuente: FE Analytics. Todos los índices son de retorno total en dólares estadounidenses. El desempeño pasado no es un indicador confiable del rendimiento futuro. Datos al 2 de mayo de 2025.

Movimientos en el Mercado de Divisas

Los mercados de divisas estuvieron mixtos durante la semana, impulsados por cambios en las expectativas de los bancos centrales y el sentimiento geopolítico.

El EUR/USD comenzó la semana en 1.1422 pero tendió a la baja a medida que el dólar recuperó fuerza ante el aumento de los rendimientos del Tesoro y una mayor apetencia por el riesgo en EE. UU. El par cayó de forma constante durante la semana, finalizando en 1.1296 el 2 de mayo – una caída semanal del -1.1%, con la mayor bajada diaria el 30 de abril.

El USD/JPY inicialmente cayó a 142.01 el 28 de abril debido a la demanda de yenes como refugio. Sin embargo, tras la reafirmación del enfoque ultraexpansivo del Banco de Japón a mitad de semana, el yen se debilitó notablemente. El USD/JPY subió hasta un máximo de 145.44 el 2 de mayo, cerrando la semana en 144.95, con un aumento del +2.1%, debido a la ampliación de la divergencia de políticas monetarias.

El GBP/USD se mantuvo dentro de un rango pero mostró un declive gradual, abriendo en 1.3441 el 28 de abril y cerrando en 1.3272 el 2 de mayo. La libra cayó un -1.3% en la semana, presionada por el fortalecimiento de las expectativas de un recorte de tasas del Banco de Inglaterra.

El GBP/JPY siguió la volatilidad general del mercado de divisas. Tras cotizar estable a principios de la semana cerca de 190.88, el par repuntó a mitad de semana hasta un pico de 193.17 el 1 de mayo, antes de disminuir ligeramente a 192.40 el viernes. Registró una ganancia semanal del +0.8%, reflejando tanto la estabilidad de la libra como la debilidad del yen.

En general, los mercados de divisas mostraron una leve transición de flujos hacia refugios seguros a una volatilidad impulsada por políticas, especialmente en los cruces del yen, a medida que los operadores reaccionaban al tono de los bancos centrales y a los movimientos en los rendimientos.

Perspectiva del Mercado y la Próxima Semana

Después de una semana de alivio, la atención de los inversores se centra ahora en un calendario crucial a principios de mayo que podría validar – o desafiar – el optimismo del mercado. La Fed se reúne el miércoles 7 de mayo y se espera que no haya cambios en las tasas. Sin embargo, el tono de Powell será clave. Cualquier indicio de que la Fed está preparada para recortar tasas si la debilidad relacionada con el comercio se profundiza podría impulsar acciones y bonos. Por otro lado, un tono sorprendentemente agresivo podría socavar la confianza. Al día siguiente, se espera que el BoE reduzca las tasas en 25 puntos básicos. Aun así, la orientación de Bailey determinará los precios de los activos del Reino Unido, ya que los inversores sopesan las preocupaciones sobre la inflación frente al apoyo al crecimiento.

Las tensiones comerciales siguen siendo un factor impredecible. La tregua arancelaria de 90 días entre EE. UU. y China está a medio camino, y se acerca su vencimiento el 8 de julio. Con temas clave aún sin resolver, los mercados podrían volverse sensibles a los titulares de cualquier reunión de alto nivel. El informe comercial de China del viernes ofrecerá nueva evidencia del impacto arancelario, particularmente en las exportaciones a EE. UU.

La temporada de resultados continúa con informes de AMD, Disney, Uber y Palantir, que ofrecerán información sobre tecnología, IA y comportamiento del consumidor. El VIX ha caído por debajo de 25, pero la volatilidad podría regresar. En resumen, la próxima semana podría reforzar la recuperación – o reavivar la cautela – dependiendo de cómo respondan los responsables de políticas. El optimismo prudente sigue siendo la postura adecuada.