Tổng quan Kinh tế

Thị trường dao động vào đầu tuần trước, với các nhà đầu tư đang tiêu hóa hàng loạt tin tức đáng lo ngại về căng thẳng thương mại và sự không chắc chắn về chính sách. Sách Beige mới nhất của Fed không giúp cải thiện tâm lý, mô tả sự lo lắng "phổ biến" trong giới kinh doanh và chỉ ra hoạt động kinh tế đi ngang khi các công ty chuẩn bị cho chi phí cao hơn. Không lâu sau đó, tâm lý tránh rủi ro bắt đầu chiếm ưu thế - giá vàng tăng, trái phiếu chính phủ mạnh lên, và cổ phiếu trả lại một phần lợi nhuận từ tuần trước.

Giữa tuần, tình hình đã thay đổi. Tin tức cho biết chính quyền Mỹ đang cân nhắc giảm thuế quan đối với hàng nhập khẩu từ Trung Quốc đã mang lại sự nhẹ nhõm, gợi ý khả năng giảm căng thẳng trong cuộc chiến thương mại. Sự ủng hộ công khai của Tổng thống Trump dành cho Chủ tịch Fed Jerome Powell càng làm tăng thêm sự bình tĩnh, giảm bớt nỗi lo về tính độc lập của ngân hàng trung ương trong thời điểm nhạy cảm đối với thị trường.

Các báo cáo thu nhập mạnh hơn dự kiến đã thêm một lớp hỗ trợ khác. Các công ty trên khắp Hoa Kỳ và châu Âu nhìn chung đã vượt dự báo, củng cố quan điểm rằng nền tảng vẫn vững chắc ngay cả khi rủi ro bên ngoài vẫn tồn tại.

Đến thứ Sáu, các nhà đầu tư đang cân bằng giữa sự lạc quan thận trọng và hoài nghi dai dẳng - nhẹ nhõm rằng các kịch bản tồi tệ nhất có thể được tránh khỏi, nhưng vẫn đề phòng về việc liệu các nhà hoạch định chính sách có thực hiện đúng lời hứa hay không. Thị trường chuyển từ sợ một cuộc khủng hoảng sắp xảy ra sang một thái độ theo dõi và đo lường hơn.

Cổ phiếu, Thu nhập Cố định, và Hàng hóa

Thị trường cổ phiếu và trái phiếu đã có một đợt phục hồi thận trọng vào tuần trước khi căng thẳng thương mại giảm bớt và các ngân hàng trung ương duy trì thái độ hỗ trợ.

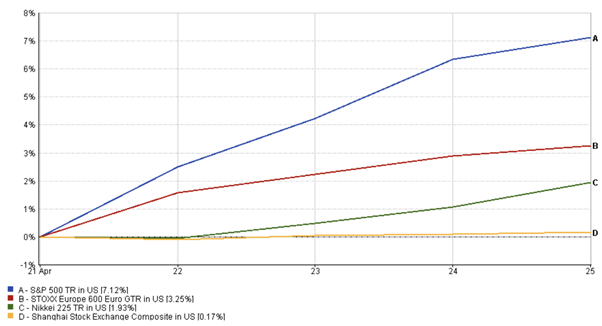

Tại Hoa Kỳ, S&P 500 phục hồi để mang lại mức tăng 7,12% trong tuần trước, đảo ngược một phần thua lỗ của tuần trước đó, được hỗ trợ bởi thu nhập mạnh mẽ và thái độ mềm mỏng hơn từ Washington đã nâng cao tâm lý nhà đầu tư. Cổ phiếu châu Âu cũng tăng điểm, với STOXX 600 tăng 3,25%, được hỗ trợ bởi kết quả kinh doanh doanh nghiệp mạnh mẽ và động lực từ đợt cắt giảm lãi suất gần đây của ECB. Hiệu suất trên khắp châu Á có phần hỗn hợp hơn. Nikkei 225 của Nhật Bản tăng 1,93%, mặc dù lợi nhuận bị kiềm chế bởi đồng yên mạnh hơn gây áp lực lên các nhà xuất khẩu.

Trong khi đó, Shanghai Composite của Trung Quốc tăng 0,17%, dao động trong suốt tuần khi các nhà đầu tư cân nhắc giữa dấu hiệu giảm thuế quan và sự không chắc chắn về thương mại vẫn còn tồn tại.

Hiệu suất của S&P 500, STOXX 600, Nikkei 225, Shanghai

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 25 tháng 4 năm 2025.

Về phía trái phiếu, Trái phiếu Kho bạc tăng điểm, đưa lợi suất 10 năm của Mỹ giảm khoảng 10 điểm cơ bản xuống còn khoảng 4,25%. Các nhà đầu tư ban đầu tìm kiếm nơi trú ẩn an toàn vào đầu tuần, đẩy giá Trái phiếu Kho bạc tăng và lợi suất giảm, trước khi chuyển sự chú ý sang một triển vọng Fed kiên nhẫn hơn. Lợi suất trái phiếu châu Âu phản ánh xu hướng này, giảm dần khi kỳ vọng về ECB vẫn tiếp tục theo hướng ôn hòa.

Trong lĩnh vực hàng hóa, giá vàng tăng vọt vào đầu tuần do nhu cầu trú ẩn an toàn được khơi lại, giao dịch trong thời gian ngắn gần mức 3.310 USD/oz, nhưng sau đó dịu đi khi tâm lý thị trường cải thiện, kết thúc tuần ở mức hơi thấp hơn mức cao nhất. Giá dầu đi theo một con đường biến động, yếu đi trước tiên giữa những lo ngại dai dẳng về nhu cầu toàn cầu nhưng sau đó tìm được sự hỗ trợ sau khi dữ liệu về tồn kho của Mỹ cho thấy mức tiêu thụ mạnh hơn và sự lạc quan xung quanh các cuộc đàm phán thương mại nâng cao khẩu vị rủi ro rộng lớn hơn.

Tóm lại, tài sản rủi ro phục hồi vào cuối tuần, trong khi dòng tiền vào các tài sản trú ẩn an toàn - bao gồm vàng và trái phiếu chính phủ - giảm dần khi niềm tin của nhà đầu tư dần dần quay trở lại.

Cập nhật Hiệu suất Ngành

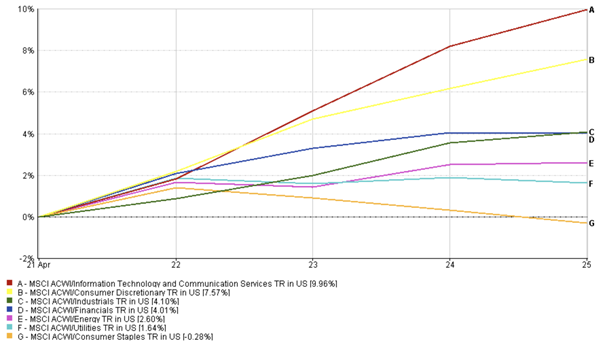

Vai trò lãnh đạo của ngành đã thay đổi mạnh mẽ trong tuần khi các nhà đầu tư điều hướng trong tâm lý rủi ro thay đổi. Đầu tuần, các ngành phòng thủ như hàng tiêu dùng thiết yếu, tiện ích, và chăm sóc sức khỏe vượt trội, khi các nhà đầu tư chuẩn bị cho các gián đoạn thương mại tiềm tàng. Các công ty với dòng doanh thu ổn định và ít tiếp xúc với chuỗi cung ứng toàn cầu, như các siêu thị và công ty dược phẩm trên khắp Mỹ và châu Á, thu hút dòng vốn đều đặn, phản ánh sự ưa thích an toàn trong giai đoạn đầu của biến động thị trường.

Tuy nhiên, tâm lý bắt đầu thay đổi vào giữa tuần. Khi lo ngại về thương mại giảm bớt và thu nhập doanh nghiệp đưa ra tín hiệu an tâm, các nhà đầu tư quay trở lại các lĩnh vực nhạy cảm với tăng trưởng. Cổ phiếu công nghệ dẫn đầu sự phục hồi, với ngành này tăng khoảng 9,96% trong tuần, được hỗ trợ bởi kết quả mạnh mẽ từ các công ty lớn như Alphabet và Intel. Cổ phiếu tiêu dùng không thiết yếu cũng mang lại khoảng 7,57% trong tuần, được hỗ trợ bởi thu nhập bán lẻ tích cực và hy vọng rằng áp lực thuế quan sẽ giảm bớt. Ngành công nghiệp cũng tiến triển, tăng thêm khoảng 4,1% trong tuần trước, với các tập đoàn lớn đưa ra sự đảm bảo về quản lý chi phí bất chấp các khó khăn bên ngoài.

Tài chính tiếp tục đà tăng của họ, tăng khoảng 4,01% trong tuần, được thúc đẩy bởi số liệu tăng trưởng cho vay vững chắc và xu hướng chất lượng tín dụng ổn định được báo cáo bởi các ngân hàng lớn của Mỹ. Cổ phiếu năng lượng, vốn gặp khó khăn trước đó cùng với giá dầu mềm hơn, đã phục hồi (với lợi nhuận 2,60% trong tuần trước) sau đó trong tuần khi thị trường dầu thô ổn định. Tiện ích và hàng tiêu dùng thiết yếu tụt lại phía sau trong nửa sau, phản ánh các nhà đầu tư quay trở lại các lĩnh vực nhạy cảm với tăng trưởng, với lợi nhuận lần lượt là 1,64% tích cực và 0,28% âm.

Nhìn chung, tuần này chứng kiến sự chuyển dịch từ an toàn phòng thủ sang việc chấp nhận thận trọng các ngành tăng trưởng.

Người chiến thắng và Người thua cuộc trong Ngành: Hiệu suất Hàng tuần

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 25 tháng 4 năm 2025.

Cập nhật Thị trường Khu vực

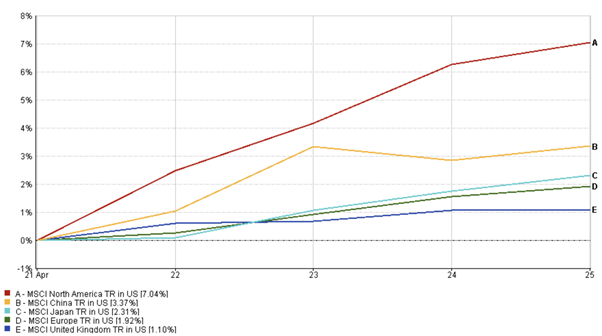

Cổ phiếu Mỹ đã lấy lại động lực khiêm tốn vào tuần trước, với chỉ số MSCI Bắc Mỹ tăng khoảng 7,04%, phục hồi một phần mất mát trong đợt sụt giảm trước đó. Thu nhập doanh nghiệp vững chắc, đặc biệt là từ các lĩnh vực công nghệ và tài chính, kết hợp với giảm căng thẳng thương mại, đã giúp nâng cao tâm lý. Tuy nhiên, sự thận trọng vẫn còn ở phía sau, khi các chỉ số kinh tế yếu hơn nhắc nhở các nhà đầu tư rằng rủi ro tăng trưởng chưa hoàn toàn biến mất.

Thị trường châu Âu tiếp tục tăng trưởng, được thúc đẩy bởi thu nhập mạnh mẽ và tác động tích cực liên tục từ đợt cắt giảm lãi suất của ECB. Chỉ số MSCI Châu Âu ghi nhận những tiến bộ hàng tuần khiêm tốn (1,92%), được hỗ trợ bởi những bất ngờ tích cực từ các tập đoàn lớn về tiêu dùng và công nghiệp. Tuy nhiên, lo ngại về thương mại toàn cầu vẫn là một phanh cản cho đà tăng trưởng tiếp theo.

Thị trường châu Á-Thái Bình Dương có kết quả hỗn hợp. Nikkei 225 của Nhật Bản tăng nhẹ, mặc dù đồng yên mạnh hơn đã hạn chế lợi nhuận cho các nhà xuất khẩu. Chỉ số MSCI Trung Quốc (3,37%) dao động trong suốt tuần, ban đầu chịu áp lực từ các hạn chế xuất khẩu công nghệ nhưng phục hồi vào cuối tuần nhờ hy vọng về việc giảm thuế quan.

Nhìn chung, cổ phiếu quốc tế vượt trội hơn so với thị trường Mỹ thận trọng nhưng đang ổn định.

Hiệu suất Khu vực

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 25 tháng 4 năm 2025.

Biến động Thị trường Tiền tệ

Thị trường tiền tệ phản ánh sự thay đổi tâm lý rủi ro trong suốt tuần.

EUR/USD bắt đầu mạnh mẽ, giao dịch gần 1,14 vào đầu tuần khi dữ liệu Mỹ yếu hơn và tâm lý tránh rủi ro ưu ái đồng euro. Tuy nhiên, sự lạc quan trở lại vào giữa tuần, được thúc đẩy bởi dấu hiệu giảm căng thẳng thương mại và thu nhập doanh nghiệp tốt hơn dự kiến, giúp đồng đô la lấy lại sức mạnh. Cặp tiền tệ giảm nhẹ, kết thúc ở khoảng 1,1345 vào thứ Sáu.

USD/JPY chứng kiến sức mạnh ban đầu của đồng yên, với dòng tiền trú ẩn an toàn đẩy cặp tiền tệ xuống mức thấp 139,88 vào thứ Ba. Nhưng khi cổ phiếu phục hồi và khẩu vị rủi ro cải thiện, đồng đô la phục hồi mạnh mẽ, đưa USD/JPY đóng cửa gần mức 143,67.

GBP/USD vẫn tương đối ổn định, được hỗ trợ bởi doanh số bán lẻ mạnh mẽ của Anh và nền tảng lạm phát ổn định. Đồng bảng Anh giao dịch trong dải hẹp từ 1,3264 đến 1,3295, thể hiện khả năng phục hồi ngay cả khi đồng đô la lấy lại vị thế vào cuối tuần.

GBP/JPY theo dõi sự thay đổi khẩu vị rủi ro rộng lớn hơn. Sau sự sụt giảm ban đầu, cặp tiền tệ này đã ổn định tiến lên khi sự lạc quan trở lại thị trường, đóng cửa ở mức 191,28, được thúc đẩy bởi cả sức mạnh của đồng bảng và sự giảm nhu cầu đối với đồng yên.

Nhìn chung, các loại tiền tệ đã di chuyển từ vị thế rủi ro ban đầu sang một môi trường ưu tiên rủi ro vào cuối tuần.

Triển vọng Thị trường và Tuần Tới

Khi thị trường bước vào tháng 5, sự lạc quan thận trọng vẫn còn nguyên, được điều hòa bởi những lo ngại liên tục về tăng trưởng và hướng đi của chính sách.

Tâm điểm của tuần tới sẽ là ước tính trước của Mỹ về tăng trưởng GDP quý một. Dự báo đồng thuận chỉ ra sự mở rộng khiêm tốn khoảng 1,5% nhưng bất kỳ sự ngạc nhiên nào đáng kể theo hướng xấu đều có thể nhanh chóng làm sống lại nỗi lo về sự suy giảm kinh tế. Ngược lại, một kết quả mạnh hơn sẽ củng cố niềm tin vào khả năng phục hồi cơ bản của nền kinh tế và mang lại sự hỗ trợ mới cho thị trường cổ phiếu.

Sự chú ý cũng sẽ chuyển sang cuộc họp chính sách của Fed vào ngày 7 tháng 5. Không có sự thay đổi lãi suất nào được dự kiến, nhưng các nhà đầu tư sẽ theo dõi chặt chẽ ngôn ngữ của Fed để tìm kiếm bất kỳ sự chuyển dịch nào xung quanh lạm phát, rủi ro tăng trưởng, hoặc sự không chắc chắn liên quan đến thương mại. Ngay cả những thay đổi nhỏ trong giọng điệu cũng có thể lan truyền qua thị trường trái phiếu và tiền tệ.

Trong khi đó, mùa báo cáo thu nhập tiếp tục diễn ra mạnh mẽ, với gần 60% các công ty S&P 500 dự kiến sẽ báo cáo. Kết quả từ các công ty công nghệ và tiêu dùng lớn sẽ là then chốt để duy trì động lực phục hồi hiện tại.

Các diễn biến địa chính trị vẫn là một dấu hỏi lớn. Thị trường đang theo dõi chặt chẽ liệu đàm phán thuế quan Mỹ-Trung có tạo ra các biện pháp giảm nhẹ chính thức hay lại bị đình trệ. Dữ liệu lạm phát châu Âu và các bước tiếp theo của Ngân hàng Trung ương Anh cũng sẽ là tâm điểm chú ý.

Hiện tại, thị trường dường như đã ổn định tạm thời, nhưng tuần tới sẽ là thử thách xem liệu sự lạc quan có thể chuyển thành niềm tin bền vững hay sẽ lung lay dưới áp lực mới.

Hãy tiếp tục theo dõi EC Markets khi chúng tôi tiếp tục phân tích những biến động quan trọng.