Aperçu Économique

Les marchés ont vacillé au début de la semaine dernière, les investisseurs digérant une avalanche de gros titres inquiétants concernant les tensions commerciales et l'incertitude politique. Le dernier Livre beige de la Fed n'a pas aidé à améliorer l'ambiance, décrivant un malaise "omniprésent" parmi les entreprises et signalant une activité économique stable alors que les entreprises se préparaient à des coûts plus élevés. Il n'a pas fallu longtemps avant que le sentiment d'aversion au risque ne s'installe – les prix de l'or ont augmenté, les obligations d'État se sont renforcées, et les actions ont restitué une partie des gains de la semaine précédente.

En milieu de semaine, le ton a changé. La nouvelle selon laquelle l'administration américaine envisageait de réduire les droits de douane sur les importations chinoises a offert un répit bienvenu, laissant entrevoir une possible désescalade dans la guerre commerciale. Le soutien public du président Trump au président de la Fed, Jerome Powell, a ajouté un calme supplémentaire, apaisant les craintes concernant l'indépendance de la banque centrale à un moment délicat pour les marchés.

Des rapports de résultats plus solides que prévu ont ajouté une couche supplémentaire de soutien. Les entreprises à travers les États-Unis et l'Europe ont largement dépassé les prévisions, renforçant l'idée que les fondamentaux restaient solides même si les risques externes persistaient.

Vendredi, les investisseurs équilibraient un optimisme prudent avec un scepticisme persistant – soulagés que les scénarios catastrophes puissent être évités, mais méfiants quant à savoir si les décideurs politiques tiendraient leurs promesses. Les marchés sont passés de la crainte d'une crise imminente à l'adoption d'une posture plus vigilante et mesurée.

Actions, Obligations et Matières Premières

Les marchés des actions et des obligations ont connu un rallye prudent de soulagement la semaine dernière alors que les tensions commerciales se refroidissaient et que les banques centrales maintenaient des tons accommodants.

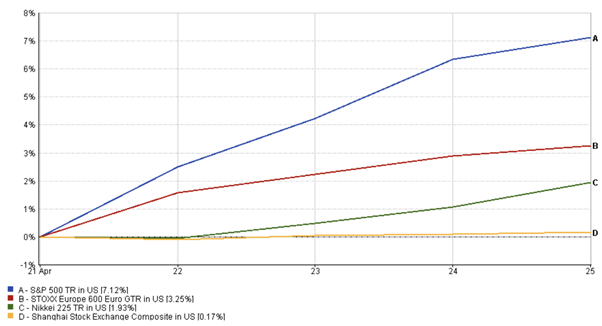

Aux États-Unis, le S&P 500 a rebondi pour fournir une hausse de 7,12% la semaine dernière, inversant une partie des pertes de la semaine précédente, aidé par de solides résultats et une position plus souple de Washington qui a relevé le sentiment des investisseurs. Les actions européennes ont également gagné du terrain, avec le STOXX 600 augmentant de 3,25%, soutenu par des résultats d'entreprises robustes et l'élan de la récente baisse des taux de la BCE. La performance en Asie était plus mitigée. Le Nikkei 225 du Japon a grimpé de 1,93%, bien que les gains aient été tempérés par un yen plus fort qui a exercé une pression sur les exportateurs.

Pendant ce temps, l'indice composite de Shanghai en Chine a progressé de 0,17%, fluctuant tout au long de la semaine alors que les investisseurs évaluaient les signes d'allègement tarifaire par rapport aux incertitudes commerciales persistantes.

Performance du S&P 500, STOXX 600, Nikkei 225, Shanghai

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 25 avril 2025.

Du côté des obligations, les bons du Trésor ont progressé, faisant baisser le rendement américain à 10 ans d'environ 10 points de base pour atteindre environ 4,25%. Les investisseurs ont d'abord cherché refuge dans des actifs sûrs en début de semaine, poussant les prix des bons du Trésor à la hausse et les rendements à la baisse, avant de se concentrer sur une perspective plus patiente de la Fed. Les rendements des obligations européennes ont reflété cette tendance, diminuant alors que les attentes accommodantes autour de la BCE persistaient.

Dans le domaine des matières premières, les prix de l'or ont augmenté au début en raison d'une demande renouvelée de valeurs refuges, se négociant brièvement près de 3 310 $/oz, mais se sont adoucis plus tard à mesure que le sentiment du marché s'améliorait, terminant la semaine légèrement en dessous des plus hauts. Les prix du pétrole ont suivi une trajectoire volatile, s'affaiblissant d'abord au milieu des préoccupations persistantes concernant la demande mondiale, mais trouvant un soutien plus tard après que les données sur les stocks américains ont montré une consommation plus forte et que l'optimisme autour des pourparlers commerciaux a renforcé l'appétit pour le risque plus large.

En bref, les actifs risqués se sont redressés vers la fin de la semaine, tandis que les flux vers les valeurs refuges – y compris l'or et les obligations d'État – se sont modérés à mesure que la confiance des investisseurs revenait lentement.

Mises à Jour de Performance Sectorielle

Le leadership sectoriel a fortement changé au cours de la semaine alors que les investisseurs naviguaient dans un sentiment de risque changeant. Au début de la semaine, les secteurs défensifs tels que les produits de consommation courante, les services publics et la santé ont surperformé, alors que les investisseurs se préparaient à d'éventuelles perturbations commerciales. Les entreprises avec des flux de revenus stables et une exposition plus faible aux chaînes d'approvisionnement mondiales, comme les supermarchés et les entreprises pharmaceutiques à travers les États-Unis et l'Asie, ont attiré des afflux constants, reflétant une préférence pour la sécurité pendant l'épisode initial de volatilité du marché.

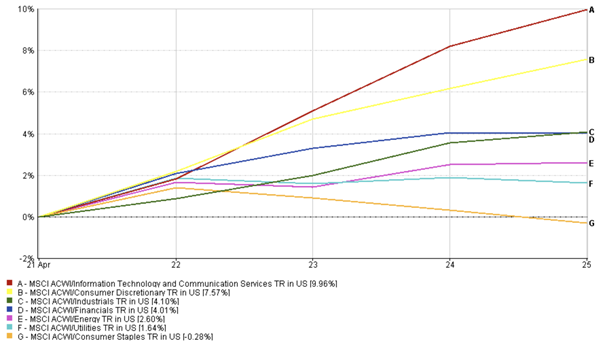

Cependant, le sentiment a commencé à changer en milieu de semaine. À mesure que les craintes commerciales s'atténuaient et que les résultats des entreprises offraient des signaux rassurants, les investisseurs se sont tournés vers des domaines sensibles à la croissance. Les valeurs technologiques ont mené le rebond, avec une hausse du secteur d'environ 9,96% pour la semaine, aidées par les solides résultats des grands acteurs comme Alphabet et Intel. Les valeurs de consommation discrétionnaire ont également enregistré un rendement d'environ 7,57% durant la semaine, soutenues par des résultats de vente au détail optimistes et l'espoir que les pressions tarifaires s'atténueraient. Les industrielles ont également progressé, ajoutant environ 4,1% la semaine dernière, avec des conglomérats rassurant sur la gestion des coûts malgré les vents contraires externes.

Les financières ont prolongé leur dynamique ascendante, grimpant d'environ 4,01% pour la semaine, stimulées par des chiffres solides de croissance des prêts et des tendances stables de qualité de crédit rapportées par les principales banques américaines. Les actions énergétiques, qui avaient lutté plus tôt parallèlement à la baisse des prix du pétrole, ont rebondi (avec un rendement de 2,60% la semaine dernière) plus tard dans la semaine à mesure que les marchés du brut se stabilisaient. Les services publics et les produits de consommation courante ont pris du retard dans la seconde moitié, reflétant la rotation des investisseurs vers des domaines sensibles à la croissance, avec des rendements positifs de 1,64% et négatifs de 0,28% respectivement.

Dans l'ensemble, la semaine a été témoin d'un passage de la sécurité défensive à une adoption prudente des secteurs de croissance.

Gagnants et Perdants Sectoriels : Performance Hebdomadaire

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 25 avril 2025.

Mises à Jour des Marchés Régionaux

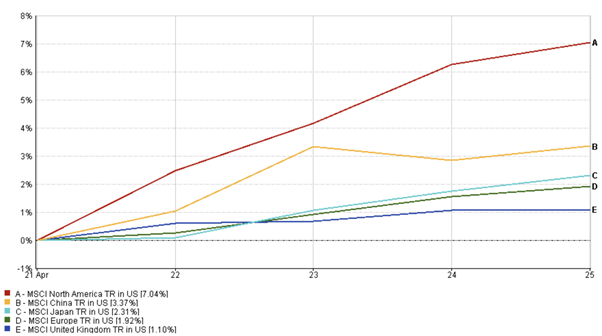

Les actions américaines ont regagné un élan modeste la semaine dernière, avec l'indice MSCI North America en hausse d'environ 7,04%, récupérant une partie du terrain perdu lors du repli précédent. Des résultats d'entreprises solides, particulièrement dans les secteurs technologique et financier, combinés à l'atténuation des tensions commerciales, ont contribué à relever le sentiment. Cependant, la prudence est restée en arrière-plan, car des indicateurs économiques plus faibles ont rappelé aux investisseurs que les risques de croissance n'avaient pas complètement disparu.

Les marchés européens ont prolongé leurs gains, stimulés par de solides résultats et les effets persistants de la baisse des taux de la BCE. L'indice MSCI Europe a enregistré des avancées hebdomadaires modestes (1,92%), aidé par des surprises positives des géants de la consommation et de l'industrie. Cependant, les préoccupations concernant le commerce mondial ont continué de freiner une progression supplémentaire.

Les marchés Asie-Pacifique étaient mixtes. Le Nikkei 225 du Japon a légèrement progressé, bien que les gains aient été limités par un yen plus fort qui a exercé une pression sur les exportateurs. L'indice MSCI China (3,37%) a fluctué tout au long de la semaine, initialement sous pression en raison des restrictions d'exportation technologique mais se remettant en fin de semaine grâce aux espoirs d'allègement tarifaire.

Dans l'ensemble, les actions internationales ont surperformé les marchés américains prudents mais en voie de stabilisation.

Performance Régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 25 avril 2025.

Mouvements du Marché des Devises

Les marchés des devises ont reflété l'évolution du sentiment face au risque au cours de la semaine.

L'EUR/USD a commencé fermement, se négociant près de 1,14 au début alors que des données américaines plus faibles et l'aversion au risque favorisaient l'euro. Cependant, l'optimisme est revenu en milieu de semaine, stimulé par des signes d'atténuation des tensions commerciales et des résultats d'entreprises meilleurs que prévu, aidant le dollar à retrouver sa force. La paire a légèrement baissé, terminant autour de 1,1345 vendredi.

L'USD/JPY a vu la force initiale du yen, avec des flux vers les valeurs refuges poussant la paire vers le bas à un minimum de 139,88 mardi. Mais à mesure que les actions rebondissaient et que l'appétit pour le risque s'améliorait, le dollar s'est fortement redressé, propulsant l'USD/JPY pour clôturer près de 143,67.

La GBP/USD est restée relativement stable, soutenue par de fortes ventes au détail au Royaume-Uni et un contexte d'inflation stable. La livre sterling a évolué dans une bande étroite entre 1,3264 et 1,3295, montrant de la résilience même lorsque le dollar regagnait du terrain plus tard dans la semaine.

La GBP/JPY a suivi les changements plus larges de l'appétit pour le risque. Après une baisse initiale, la paire a progressé régulièrement à mesure que l'optimisme revenait sur les marchés, clôturant à 191,28, soutenue à la fois par la force de la livre et la demande en baisse pour le yen.

Dans l'ensemble, les devises sont passées d'un positionnement initial d'aversion au risque à un environnement plus favorable au risque en fin de semaine.

Perspectives du Marché et Semaine à Venir

Alors que les marchés entrent en mai, un optimisme prudent demeure intact, tempéré par des préoccupations persistantes concernant la croissance et l'orientation des politiques.

L'attention de la semaine à venir se portera sur l'estimation préliminaire de la croissance du PIB américain au premier trimestre. Les prévisions consensuelles indiquent une expansion modeste d'environ 1,5%, mais toute surprise significative à la baisse pourrait rapidement raviver les craintes d'un ralentissement économique. À l'inverse, un chiffre plus fort renforcerait la confiance dans la résilience sous-jacente de l'économie et offrirait un nouveau soutien aux marchés actions.

L'attention se tournera également vers la réunion de politique monétaire de la Fed le 7 mai. Aucun changement de taux n'est attendu, mais les investisseurs surveilleront de près le langage de la Fed pour tout changement concernant l'inflation, les risques de croissance ou l'incertitude liée au commerce. Même de petits changements de ton pourraient se répercuter sur les marchés obligataires et des devises.

Pendant ce temps, la saison des résultats se poursuit à plein régime, avec près de 60% des entreprises du S&P 500 qui doivent encore publier. Les résultats des grandes entreprises technologiques et de consommation seront essentiels pour maintenir la dynamique de reprise actuelle.

Les développements géopolitiques restent un facteur imprévisible. Les marchés observent attentivement si les négociations tarifaires entre les États-Unis et la Chine produiront des mesures d'allégement formelles ou si elles stagneront à nouveau. Les données d'inflation européennes et les prochaines décisions de la Banque d'Angleterre seront également au centre de l'attention.

Pour l'instant, les marchés semblent s'être stabilisés, mais la semaine à venir testera si l'optimisme peut se transformer en confiance durable ou s'il faiblira sous une pression renouvelée.

Restez à l'écoute avec EC Markets alors que nous continuons à décortiquer les mouvements qui comptent.