経済概観

先週初め、市場は動揺しました。投資家たちは貿易摩擦や政策の不確実性に関する懸念すべきヘッドラインの洪水を消化していました。FRBの最新のベージュブックも雰囲気を改善させず、企業が高いコストに備えるなか、ビジネスの間で「広範囲にわたる」不安を描写し、経済活動の横ばいを示しました。そう長くは経たずに、リスク回避の感情が支配的になりました—金価格は上昇し、国債は強化され、株式は前週の利益の一部を手放しました。

週半ばには、トーンが変わりました。米国政府が中国からの輸入品に対する関税の引き下げを検討しているというニュースは、貿易戦争の緩和の可能性を示唆し、歓迎すべき一息つく機会を提供しました。トランプ大統領によるパウエルFRB議長への公の支持は、市場が微妙な時期にある中央銀行の独立性に対する懸念を和らげ、さらなる平静をもたらしました。

予想を上回る好調な業績報告が、さらなる支援層を追加しました。米国とヨーロッパ全域の企業が広く予測を上回り、外部リスクが残っていても基礎的要因が堅調であるという見解を強化しました。

金曜日までに、投資家たちは慎重な楽観主義と根強い懐疑主義のバランスを取っていました—最悪のシナリオが回避される可能性に安心しつつも、政策立案者が実行するかどうかについて警戒していました。市場は、差し迫った危機を恐れるところから、より警戒的で慎重な姿勢へと移行しました。

株式、債券、商品市場

貿易緊張が和らぎ、中央銀行が支援的な姿勢を維持する中、株式と債券市場は先週、慎重な安堵のラリーを演じました。

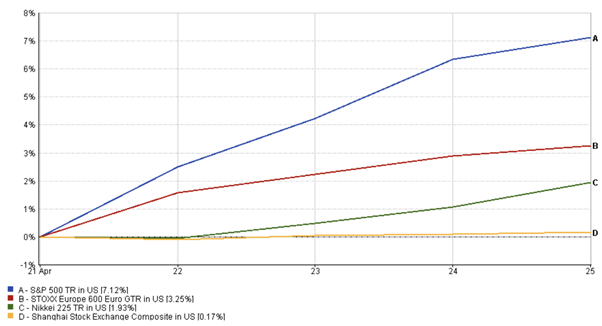

米国では、S&P 500が先週7.12%を提供するようにリバウンドし、前週の損失の一部を取り戻しました。これは好調な業績とワシントンからのより柔軟な姿勢により投資家心理が高まったことが助けとなりました。欧州株式も上昇し、STOXX 600は3.25%上昇しました。これは堅調な企業業績とECBの最近の利下げからの勢いに支えられました。アジア全域のパフォーマンスはより混合していました。日本の日経平均は1.93%上昇しましたが、輸出業者に圧力をかける円高により上昇は抑制されました。

一方、中国の上海総合指数は0.17%上昇しましたが、投資家が関税緩和の兆候と根強い貿易不確実性を比較検討するなか、週を通じて変動しました。

S&P 500、STOXX 600、日経平均、上海のパフォーマンス

出典: FE Analytics. すべての指数は米ドルでの総合リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年4月25日現在。

債券サイドでは、米国債がラリーを行い、10年物米国債利回りを約10ベーシスポイント下落させ、約4.25%に。投資家は当初、週初めに安全資産に避難し、米国債価格を上昇させ利回りを低下させましたが、その後、より忍耐強いFRBの見通しに焦点を移しました。欧州債券利回りもこの傾向を反映し、ECBを巡る弱気の期待が続く中で下落しました。

商品市場では、金価格が安全避難需要の再燃により週初に急上昇し、一時的に3,310ドル/オンス近くで取引されましたが、市場心理が改善するにつれて後半には緩和し、週末には最高値よりわずかに下がって終了しました。原油価格は揮発性の高い道をたどり、世界的需要に対する根強い懸念の中で最初は弱含みましたが、米国の在庫データが強いを示した後、貿易協議を巡る楽観主義がより広範なリスク選好を高めたことから、後に支持を見つけました。

要するに、リスク資産は週末に向けて回復し、一方で金や国債を含む安全避難フローは、投資家の信頼がゆっくりと戻るにつれて和らぎました。

セクターパフォーマンスの更新

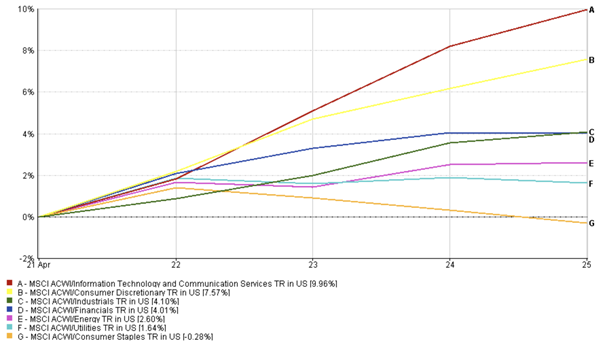

投資家がリスク心理の変化を乗り切る中、セクターのリーダーシップは週の間に鋭く変化しました。週の初めには、投資家が潜在的な貿易混乱に備える中、消費必需品、公益事業、ヘルスケアなどの防衛的セクターがアウトパフォームしました。米国とアジア全域のスーパーマーケットや製薬会社のような、安定した収益の流れとグローバルサプライチェーンへのエクスポージャーが低い企業は、市場のボラティリティの初期の局面での安全性に対する選好を反映して、安定した資金流入を引き付けました。

しかし、心理は週半ばに変化し始めました。貿易への恐れが和らぎ、企業業績が安心のシグナルを提供するにつれて、投資家は成長に敏感な分野に再び回帰しました。テクノロジー株がリバウンドをリードし、このセクターは週間で約9.96%上昇しました。これはAlphabetやIntelなどの主要企業の好調な結果に助けられました。任意消費財の名前も週間約7.57%のリターンを記録しました。これは、小売業績の明るい見通しと関税圧力が緩和するという希望に支えられました。産業セクターも前進し、先週約4.1%を加えました。複合企業は外部の逆風にもかかわらず、コスト管理について安心感を提供しました。

金融セクターはその上昇モメンタムを継続し、週間で約4.01%上昇しました。これは、米国の主要銀行が報告した堅調なローン成長数字と安定した信用品質傾向に支えられました。エネルギー株は、より軟調な原油価格に沿って以前は苦戦していましたが、原油市場が安定するにつれて週後半には反発(先週2.60%のリターン)しました。公益事業と必需品は後半に出遅れ、投資者が成長に敏感な分野に再び回帰する様子を反映し、それぞれ1.64%のプラスリターンと0.28%のマイナスリターンを記録しました。

全体として、この週は防衛的な安全性から成長セクターの慎重な受け入れへの転換を目の当たりにしました。

セクター別勝者と敗者:週間パフォーマンス

出典: FE Analytics. すべての指数は米ドルでの総合リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年4月25日現在。

地域市場の更新

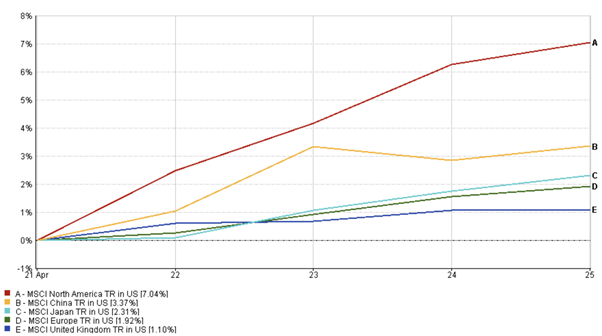

米国株は先週、控えめなモメンタムを取り戻し、MSCI北米指数は約7.04%上昇し、前回の下落で失った地盤の一部を回復しました。特にテクノロジーと金融セクターからの堅調な企業業績は、貿易摩擦の緩和と相まって、心理を向上させるのに役立ちました。しかし、より軟調な経済指標が成長リスクが完全に消えていないことを投資家に思い起こさせたため、慎重さはバックグラウンドに残っていました。

欧州市場は堅調な業績とECBの利下げからの持続的な追い風に支えられて、その上昇を継続しました。MSCI欧州指数は控えめな週間上昇(1.92%)を記録しましたが、これは消費財および産業大手からのポジティブなサプライズに助けられました。しかし、グローバル貿易に関する懸念は引き続き更なる上昇を抑制しました。

アジア太平洋市場は混合していました。日本の日経平均は上昇したものの、円高が輸出業者の利益を抑制しました。MSCIチャイナ指数(3.37%)は週を通じて変動し、最初はテクノロジー輸出制限に圧力を受けましたが、関税緩和の期待から後半に回復しました。

全体として、国際株式は慎重ながらも安定化する米国市場をアウトパフォームしました。

地域パフォーマンス

出典: FE Analytics. すべての指数は米ドルでの総合リターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年4月25日現在。

通貨市場の動き

通貨市場は週を通じて変化するリスク心理を反映しました。

EUR/USDは堅調にスタートし、より軟調な米国データとリスク回避がユーロに有利に働き、初期には1.14近辺で取引されました。しかし、貿易緊張緩和の兆しと予想を上回る企業業績により楽観主義が週半ばに戻り、ドルが強さを取り戻すのを助けました。このペアは小幅に下落し、金曜日には1.1345付近で終了しました。

USD/JPYは、安全避難資金フローがこのペアを火曜日に139.88の安値まで押し下げ、円の初期強さを見せました。しかし、株式市場が反発しリスク選好が改善するにつれて、ドルは鋭く回復し、USD/JPYを上昇させ、143.67近くで終了しました。

GBP/USDは、強い英国小売売上高とインフレの安定した背景に支えられて比較的安定を維持しました。ポンドは1.3264から1.3295の狭い範囲内で取引され、ドルが週後半に地歩を固めても耐性を示しました。

GBP/JPYはより広範なリスク選好のシフトを追跡しました。初期の下落後、楽観主義が市場に戻るにつれてこのペアは着実に上昇し、191.28で終了しました。これはポンドの強さと円需要の減少の両方に牽引されました。

全体として、通貨は初期のリスクオフポジショニングから週末にはよりリスクオン環境へと移行しました。

市場の見通しと来週

市場が5月に入るにつれて、慎重な楽観主義は成長と政策方向に関する継続的な懸念によって抑制されながらも、無傷のままです。

来週の注目点は、米国の第一四半期GDPの事前見積もりになるでしょう。コンセンサス予測は約1.5%の穏やかな拡大を示していますが、大幅な下振れサプライズがあれば経済減速への恐怖を迅速に再燃させる可能性があります。反対に、より強い数値は経済の底堅い力強さに対する信頼を強化し、株式市場に新たな支持を提供するでしょう。

注目はまた5月7日のFRBの政策会議にも向けられます。金利変更は予想されていませんが、投資家はインフレ、成長リスク、または貿易関連の不確実性に関するFRBの言葉の変化を注意深く見守るでしょう。トーンの小さな変化でも債券と通貨市場に波及する可能性があります。

一方、決算シーズンは全力で継続し、S&P 500企業の約60%が報告する予定です。主要なテック企業と消費者関連企業からの結果は、現在の回復モメンタムを維持する上で極めて重要になります。

地政学的な発展は依然として不確定要素です。市場は米中関税交渉が公式な緩和措置を生み出すか、再び停滞するかを注意深く見守っています。欧州のインフレデータとイングランド銀行の次の動きもフォーカスされるでしょう。

現在のところ、市場は安定したように見えますが、来週は楽観主義が持続的な信頼に移行するか、あるいは新たな圧力の下で揺らぐかをテストする週になるでしょう。

EC Marketsで引き続き重要な動きを分析していきますので、ご注目ください。