Vue d'ensemble économique

Les marchés ont commencé la semaine dans l'incertitude car les investisseurs maintenaient une position prudente en raison des conflits commerciaux en cours et des indicateurs économiques faibles. Les flux commerciaux mondiaux et la confiance des entreprises ont souffert des fortes augmentations des tarifs douaniers américains en avril, ce qui a conduit les investisseurs à acheter des valeurs refuges, notamment l'or et les obligations d'État, en début de semaine.

En milieu de semaine, le sentiment du marché a commencé à devenir un peu plus optimiste. Les investisseurs ont trouvé du réconfort dans les rapports de la Maison Blanche suggérant que les droits de douane sur les importations automobiles pourraient être réduits – un signal que les tensions commerciales pourraient ne pas s'aggraver davantage. Ajoutant au soulagement, le ministère chinois du Commerce a exprimé son intérêt à reprendre les pourparlers commerciaux, ce qui a contribué à atténuer une partie des tensions diplomatiques. De plus, une série de résultats supérieurs aux attentes de grandes entreprises américaines et européennes a rassuré les investisseurs quant à la solidité de l'environnement commercial sous-jacent.

Les marchés sont passés d'une position défensive à une construction prudemment positive durant la dernière période de la semaine. L'appétit pour le risque a montré des signes de reprise en raison de l'amélioration du ton, malgré l'incertitude persistante concernant l'absence d'un accord commercial formel. Les investisseurs ont reçu des nouvelles positives concernant l'évitement de scénarios catastrophes potentiels, mais ils continuaient à douter que les négociations commerciales entre les États-Unis et la Chine produisent des progrès significatifs. Le sentiment du marché est entré dans le mois de mai avec un mélange d'espoir prudent.

Actions, Revenu fixe et Matières premières

Les marchés boursiers ont connu leur deuxième semaine consécutive de croissance en raison de la diminution des tensions commerciales et des résultats positifs du secteur technologique. Le S&P a maintenu sa tendance à la hausse en augmentant sa valeur par rapport à la semaine précédente tandis que le Dow Jones et le Nasdaq ont montré un mouvement positif. Le marché a reçu des signaux positifs des solides résultats de Microsoft et Meta, mais les investisseurs sont devenus prudents lorsqu'Apple et Amazon ont partagé leurs perspectives moins optimistes durant la seconde moitié de la semaine. Le STOXX 600 ainsi que les principaux indices continentaux européens ont atteint leurs plus hauts niveaux en plusieurs semaines en raison des rapports de résultats d'entreprises positifs et des attentes concernant un accord tarifaire entre les États-Unis et la Chine. Le Nikkei 225 au Japon a fortement progressé en raison de la dépréciation du yen et de la performance positive du secteur automobile, tandis que l'indice composite de Shanghai en Chine est resté stable car les investisseurs sont restés prudents concernant les annonces de stimulation domestique malgré un optimisme commercial renouvelé.

Le marché obligataire a reflété l'évolution du niveau d'exposition au risque. La première partie de la semaine a vu une appréciation des obligations du Trésor américain qui a fait baisser le rendement à 10 ans à son plus bas niveau en deux semaines car les investisseurs ont déplacé leurs fonds vers des actifs plus sûrs. Le rendement à 10 ans a rebondi dans la dernière partie de la semaine car les investisseurs sont revenus à des positions de prise de risque avant la réunion de la Fed. Le rendement à 10 ans a maintenu sa position au début de la semaine. Les rendements des obligations européennes ont atteint leur plus bas niveau en plusieurs mois avant la hausse de vendredi, car les investisseurs anticipaient des réductions de taux d'intérêt de la BoE et des politiques monétaires accommodantes supplémentaires de la BCE.

Le marché des matières premières a produit des signaux de marché contradictoires. Les prix de l'or se sont repliés de leur sommet historique au-dessus de 3 300 $/oz au début de la semaine car la volatilité du marché a diminué avant que le métal ne regagne de la valeur en raison des incertitudes macroéconomiques persistantes. Les prix du pétrole ont connu une volatilité significative car la faible demande et l'offre abondante ont poussé les prix à la baisse avant que le marché ne rebondisse lorsque les réductions des stocks américains et l'amélioration du sentiment commercial ont augmenté les attentes de demande.

Mises à jour des performances sectorielles

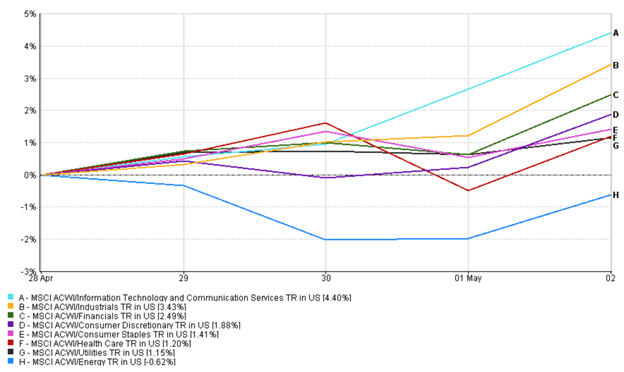

Les investisseurs ont connu un changement majeur de leadership lors de leur transition d'une attitude prudente à optimiste au cours de la semaine précédente. La tendance initiale du marché vers l'aversion au risque a entraîné une légère augmentation des services publics (1,15%) et des biens de consommation de base (1,41%) car ces secteurs ont maintenu des bénéfices stables et avaient une exposition minimale au commerce mondial. Le secteur des soins de santé (1,21%) a connu des résultats mitigés (comme le montre la ligne du graphique ci-dessous) car son attrait de valeur refuge a d'abord fait progresser le secteur avant que le cours de l'action d'Eli Lilly ne chute significativement en raison de mises à jour décevantes sur ses médicaments contre l'obésité et d'une concurrence accrue sur le marché.

Le changement de sentiment du marché en milieu de semaine a conduit les investisseurs à diriger leurs fonds vers les secteurs cycliques et de croissance. La technologie, avec un rendement positif de 4,4% la semaine dernière, est apparue comme le leader du marché car Microsoft, Meta et Alphabet ont livré de solides résultats qui ont rendu les investisseurs plus confiants quant à leurs dépenses en IA et dans le cloud. Les résultats positifs du secteur de la vente au détail, associés aux attentes d'allègement des tarifs, ont stimulé les actions de consommation discrétionnaire (1,88%), mais Apple et Amazon ont limité l'optimisme du marché par leurs prévisions conservatrices.

Gagnants et perdants sectoriels : Performance hebdomadaire

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 2 mai 2025.

La réaction initiale du marché envers les industriels et l'automobile a impliqué de la volatilité car General Motors a suspendu ses rachats d'actions en raison de préoccupations tarifaires et les constructeurs automobiles européens ont émis des avertissements sur leurs bénéfices. Le marché a connu un changement positif (rendement de 3,43%) lorsque les tensions commerciales se sont atténuées dans la dernière partie de la semaine. Les institutions financières (2,49%) ont connu une croissance continue car les institutions bancaires européennes HSBC et Deutsche Bank ont produit des rapports de résultats positifs.

Le marché a terminé la semaine avec les secteurs de la technologie et de la consommation discrétionnaire en tête des gains, tandis que les secteurs défensifs ont maintenu leur stabilité, ce qui indique une confiance croissante des investisseurs à un rythme prudent.

Mises à jour des marchés régionaux

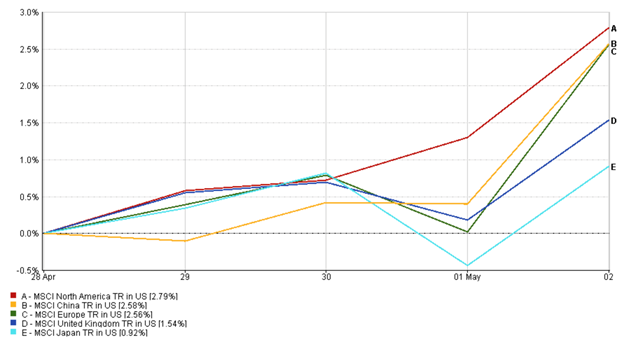

L'indice MSCI Amérique du Nord a progressé de 2,79%, ce qui en fait la région la plus performante de la semaine. Les solides résultats technologiques d'Alphabet, Meta et Microsoft ont alimenté les gains des actions américaines, le Nasdaq prolongeant sa plus longue série de gains depuis 2019. Bien qu'Apple et Amazon aient offert des perspectives plus prudentes, leurs résultats solides ont contribué à maintenir la confiance des investisseurs. Dans l'ensemble, le marché américain est resté résilient, soutenu par des résultats d'entreprises encourageants et l'atténuation des tensions commerciales.

L'indice MSCI Chine a progressé de 2,58%, reflétant un rebond du sentiment après un début de semaine lent. Les espoirs renouvelés de reprise des pourparlers commerciaux entre les États-Unis et la Chine, combinés aux signaux de soutien politique de Pékin, ont encouragé les flux vers les actions chinoises. Cependant, la prudence a persisté en raison de données économiques nationales plus faibles et de l'absence d'annonces de stimulation majeures.

L'indice MSCI Europe a gagné 2,56%, les investisseurs accueillant favorablement les solides résultats des grandes banques et des entreprises industrielles. Les espoirs d'une trêve tarifaire entre les États-Unis et l'UE ont aidé les actions automobiles à se redresser, tandis que Deutsche Bank et HSBC ont livré des résultats solides, faisant progresser le secteur financier. Les gains des actions de la région reflètent également les attentes d'un soutien continu des banques centrales.

L'indice MSCI Royaume-Uni a rapporté 1,54%, soutenu par des ventes au détail optimistes et des rapports de résultats. Cependant, la force de la livre sterling et le raffermissement des attentes de baisse de taux ont plafonné les gains vers la fin de la semaine, particulièrement pour les actions multinationales du FTSE 100.

Le Japon a été à la traîne par rapport aux autres régions, l'indice MSCI Japon n'ayant augmenté que de 0,92%. Un yen plus faible et de solides résultats d'entreprises ont fait progresser le Nikkei 225 en milieu de semaine, particulièrement dans les secteurs de l'automobile et des machines, mais la prudence concernant la demande intérieure et les perspectives de croissance mondiale a limité la hausse.

Performance régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 2 mai 2025.

Mouvements du marché des devises

Les marchés des devises ont été mixtes au cours de la semaine, influencés par l'évolution des attentes des banques centrales et le sentiment géopolitique.

L'EUR/USD a commencé la semaine à 1,1422 mais a affiché une tendance à la baisse car le dollar a regagné en force dans un contexte de hausse des rendements du Trésor et d'amélioration de l'appétit pour le risque aux États-Unis. La paire a baissé régulièrement tout au long de la semaine, terminant à 1,1296 le 2 mai - une baisse hebdomadaire de -1,1%, avec la plus forte baisse journalière observée le 30 avril.

L'USD/JPY est initialement tombé à 142,01 le 28 avril car les préoccupations géopolitiques ont soutenu la demande de yen. Cependant, après que la Banque du Japon ait réaffirmé sa position ultra-accommodante en milieu de semaine, le yen s'est nettement affaibli. L'USD/JPY a grimpé jusqu'à un sommet de 145,44 le 2 mai, clôturant la semaine à 144,95, en hausse de +2,1%, alors que la divergence des politiques s'est accentuée.

La GBP/USD est restée dans une fourchette mais a affiché une baisse progressive, ouvrant à 1,3441 le 28 avril et clôturant à 1,3272 le 2 mai. La livre sterling a perdu -1,3% sur la semaine, sous la pression du raffermissement des attentes d'une baisse des taux de la Banque d'Angleterre.

La GBP/JPY a suivi la volatilité plus large du marché des changes. Après avoir évolué à plat en début de semaine près de 190,88, la paire a rebondi en milieu de semaine pour atteindre un sommet à 193,17 le 1er mai, avant de se détendre légèrement à 192,40 vendredi. Elle a affiché un gain de +0,8% pour la semaine, reflétant à la fois la stabilité de la livre et la faiblesse du yen.

Dans l'ensemble, les marchés des changes ont connu un léger changement, passant des flux vers les valeurs refuges à une volatilité influencée par les politiques, particulièrement dans les croisements du yen, alors que les traders réagissaient au ton des banques centrales et aux mouvements des rendements.

Perspectives du marché et semaine à venir

Après une semaine de soulagement, l'attention des investisseurs se tourne maintenant vers un calendrier de début mai crucial qui pourrait valider – ou remettre en question – l'optimisme du marché. La Fed se réunit mercredi 7 mai, et aucun changement de taux n'est attendu. Cependant, le ton de Powell sera crucial. Toute indication que la Fed est prête à réduire les taux si la faiblesse liée au commerce s'aggrave pourrait stimuler les actions et les obligations. Un ton étonnamment belliqueux, en revanche, pourrait saper la confiance. Le lendemain, la BOE devrait réduire ses taux de 25 points de base. Néanmoins, les orientations de Bailey guideront les prix des actifs britanniques, car les investisseurs pèsent les préoccupations inflationnistes par rapport au soutien de la croissance.

Les tensions commerciales restent l'élément imprévisible. La trêve tarifaire de 90 jours entre les États-Unis et la Chine est à mi-chemin, et l'expiration du 8 juillet approche. Avec des questions clés non résolues, les marchés pourraient devenir sensibles aux gros titres de toute réunion de haut niveau. Le rapport commercial d'avril de la Chine, publié vendredi, offrira de nouvelles preuves de l'impact des tarifs, particulièrement sur les exportations vers les États-Unis.

La saison des résultats se poursuit avec les rapports d'AMD, Disney, Uber et Palantir, offrant des aperçus sur la technologie, l'IA et le comportement des consommateurs. Le VIX est descendu en dessous de 25, mais la volatilité pourrait resurgir. En bref, la semaine à venir pourrait soit renforcer le rebond – soit raviver la prudence – selon la façon dont les décideurs politiques réagissent. L'optimisme prudent reste la position judicieuse.